|

목표가를 하향한 것은 전기차 시장 성장세 둔화에 따른 신규 생산설비 가동 시점 순연과 보수적인 가동률 추정을 반영해 분리막 판매량 추정치를 기존 141억 제곱미터에서 111억 제곱미터로 하향 조정하고, 같은 기간 평균 영업이익률을 기존 15.2%에서 7.1%로 하향했기 때문이다.

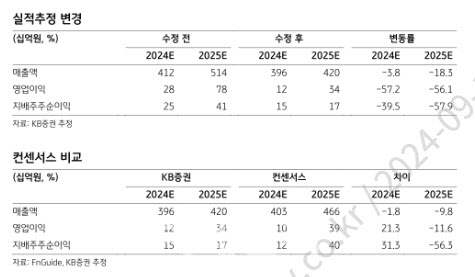

KB증권은 더블유씨피의 3분기 실적으로 매출액은 전년동기대비 41% 증가한 868억원, 영업익은 55% 적은 46억원을 기록할 것으로 추정했다. 시장 컨센서스에 부합하는 수준이다.

이 연구원은 “매출액의 경우 원통형 전지향 수요 부진이 지속되는 가운데, 주요 고객의 EV향 중대형 전지 판매가 2분기 말부터 둔화되는 모습을 보임에 따라 상반기 대비 감소할 것으로 추정된다”며 “수익성도 평년 대비 부진한 흐름이 지속될 것”으로 예상했다.

이어 “지난해 4분기부터 이어지고 있는 일회성 비용인 국내 7~8라인 시운전, 인력 규모 확충, 신공법 전환 관련 비용 등이 지속되는 가운데, 홍해 사태로 인한 우회 항로 선택이 추가적인 비용 부담을 야기시키고 있기 때문”이라 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)