.png)

|

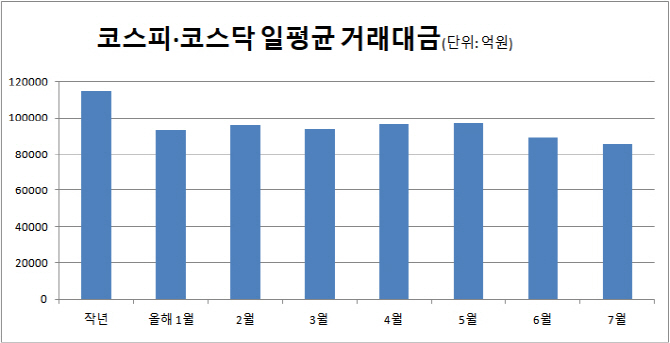

21일 마켓포인트에 따르면 올 들어 19일까지 하루 평균 코스피·코스닥 거래대금은 9조3400억원으로 작년(11조4700억원)보다 2조1300억원이나 감소했다. 특히 6월과 7월엔 각각 8조8900억원, 8조5500억원으로 줄어들었다.

증권사 계좌에 들어 있는 ‘예탁금’도 이달 초엔 27조4400억원에 달했으나 17일 23조9000억원 수준으로 보름여 만에 3조5400억원이나 감소했다. 주식을 살 때 돈을 빌리는 신용융자 잔액도 10조원 밑으로 줄어들었다.

우리나라를 비롯한 주요국이 돈을 풀면서 시중 유동성이 증가할 것이란 전망이 높지만 투자자들은 경기 둔화 우려에 주식 등 위험자산에 투자 매력을 느끼지 못하고 있다는 분석이 나온다. 특히 이달 일본과의 무역 마찰이 빚어지면서 기업 경기 불확실성은 더욱 커지고 있다. 금리 인하는 시장에 선반영돼 있어 금리 인하가 증시 기대수익률을 높이는 데 별 도움이 되지 못하고 있다. 이상재 유진투자증권 투자전략팀장은 “증시 기대수익률이 올라야 자금이 유입되는데 금리 인하가 증시의 상대 수익률을 올릴 수 있는 요인이긴 하나 이미 채권 금리는 금리 인하를 선반영하고 있다”고 설명했다.

기업 실적 감소세가 뚜렷해지는 상황이라 증시 상승에 대한 기대감도 높지 않다. 금융정보분석업체 에프앤가이드에 따르면 192개사의 2분기 영업이익 추정치(증권사 3곳 이상 추정)는 23조7706억원으로 석 달 전 추정치보다 무려 3조4400억원 줄어들 것으로 예측됐다. 전년동기보다는 38% 감소한 액수다.

투자 주체들의 움직임도 신통치 않다. 최근 외국인들이 삼성전자(005930)를 19거래일 연속 순매수, 1조4000억원어치를 사들이고 있으나 이를 증시 전반의 자금 유입으로 볼 수 없다는 분석이 나온다. 이승훈 메리츠종금증권 연구원은 “장기적으로 4차 산업혁명, 데이터 수요 등으로 반도체를 무시하기 어려운데다 메모리 가격 반등으로 업황 바닥이 앞당겨질 것이란 기대에 삼성전자에 국한해서 매입하는 것일 뿐 이를 증시 전반의 자금 유입으로 해석하긴 어렵다”고 말했다. 신흥국 경기 회복에 대한 시각이 개선되기 전까진 국내 증시 비중을 늘리긴 쉽지 않다는 해석이다. 국제금융센터에 따르면 신흥국 주식펀드에선 17일 기준, 지난 8주간 88억달러의 자금이 유출됐다.

개인투자자들 역시 주식에 투자하더라도 국내 증시보다 수익률이 높은 해외 주식을 투자처로 삼는 경우가 많다. 기관 자금 주체인 펀드 역시 마찬가지 흐름이다. 실제 미국 다우존스나 나스닥 지수는 연초 이후 각각 16.7%, 23.7%나 올라 코스피 수익률(2.61%)의 6~9배에 달했다. 미국은 다른 나라에 비해 상대적으로 경기가 좋은데다 우리나라와 달리 금리를 내리더라도 경기 둔화에 선제적으로 대응하기 위한 성격이기 때문에 증시로 자금 유입을 자극할 수 있단 해석이 나온다.

실적 가시화돼야 자금 유입 가능

증시로 자금이 유입되기 위해선 기업 실적 회복이 가시화돼야 할 것으로 보인다. 이상재 팀장은 “미·중 무역협상이 순항하고 한·일간 마찰도 어느 정도 가라앉아야 할 것”이라며 “국내 기업들의 투자 심리도 회복돼야 할 것으로 보여 실적 회복이 쉽지만은 않다”고 말했다.

반도체 실적이 가시화되는 게 급선무란 지적도 나온다. 김용구 하나금융투자 연구원은 “글로벌 수요 환경과 국내 펀더멘털을 잇는 핵심 가교인 반도체 수출 회복이 전제 되기 전까진 증시 반등의 추세화를 자신하기 어렵다”며 “반도체 수요 회복 반등 시점은 3분기 실적이 발표되는 4분기쯤이 될 것”이라고 설명했다.

금리 하락이 지속될 수 있단 점에선 배당주나 증권주가 긍정적이란 분석이다. 문동열 삼성증권 연구원은 “증권업은 금리 인하 수혜주로 분류되나 최근 수익모델 다변화로 밸류에이션 재평가가 진행중이라는 점에서 실적 모멘텀이 가속화될 수 있다는 점을 살펴봐야 한다”며 “배당주는 방어적인 투자자들에게 매력적”이라고 말했다.