.png)

.png)

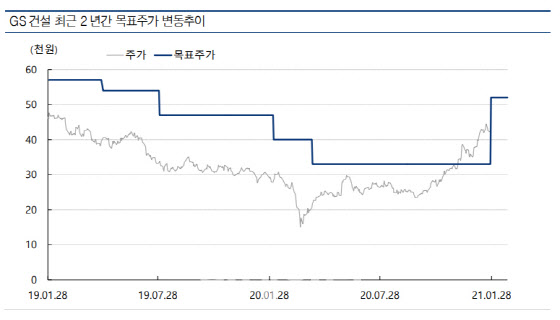

백광제 교보증권 연구원은 27일 “목표가 상향은 최근 분양시장 호조와 물량 증대에 힘입어 더 이상 평균 수준 이상의 할인을 받을 이유가 없다고 판단한 것”이라며 “작년 4분기 실적은 코로나19에 따른 해외 현장 비용 반영에도 불구하고 주택 실적 호조로 영업이익 2060억원으로 시장 기대치(2040억원)에 부합했다”고 말했다.

|

그는 “이니마·모듈 등 신사업도 견조한 성장을 나타냈다”며 “판관비 해외 미청구 공사 부문 약 1500억원 대손 처리로 판관비용이 급장했음에도 영업이익은 전년 동기 대비 13.2% 증가한 2060억원을 기록했다”고 말했다.

작년 총 매출액은 전년 동기 대비 2.8% 감소한 10조1000억원, 영업이익은 2.1% 줄어든 7510억원으로 집계됐다. 마찬가지로 코로나19에 따른 해외 플랜트 비용 반영에도 불구하고 주택부문에서 기대 이상 실적을 내면서 연간 실적이 교보증권 추정치(7390억원)을 소폭 웃돌았다는게 백 연구원의 평가다.

그는 “올해 전체 매출액은 잔년보다 2.9% 증가한 10조4000억원, 영업이익은 8.2% 늘어난 8130억원으로 전망된다”며 “대규모 플랜트·전력 현장 준공에 따른 매출 부진으로 양적 성장은 크지 않겠지만, 고마진 사업인 주택 분양물량 매출과 신사업 이익 증가로 이익 안정성이 강화될 것”이라고 설명했다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)