2분기 실적이 발표되자 우리금융 안에서는 한탄이 흘러나왔다. 제대로 된 증권사 하나만 있었어도 순익 급감이라는 굴욕이 없었을 것이라는 아쉬움이 컸기 때문이다. 은행 이자 수익 성장세가 한계에 부딪힌 상황에서 증권사의 수수료 수익은 더 절실해졌다는 얘기가 절로 나온다.

은행 업계에서는 지배구조 안정이라는 급선무를 이룬 손태승 우리금융 회장이 더욱 적극적으로 증권사 인수에 나설 것이란 예상이 나온다.

|

업계에서는 비이자 부문에서 우리금융이 특히 부진했기 때문이라고 보고 있다. 다른 금융지주사들은 수수료 등 비이자이익 부문에서 크게 성장하면서 은행의 부진을 만회해줬다.

실제 NH농협금융은 1분기 비이자이익 부문 당기순익이 509억원에 불과했지만 2분기 1803억원으로 전분기 대비 254% 증가했다. 2분기 들어 신한금융을 앞설 수 있었던 KB금융도 비이자이익 부문이 전분기 대비 139% 증가(1분기 3928억 → 2분기 9389억원)한 게 큰 힘이 됐다. 하나금융의 2분기 비이자이익도 전분기 대비 66.2% 증가하면서 역대 최대 이익을 내는데 일조했다.

|

특히 증권사의 부재는 이번 실적에서 더 두드러졌다. 동학개미운동이라고 불리는 일반 투자자들의 주식투자 붐을 우리금융 입장에서 거의 보지 못했기 때문이다.

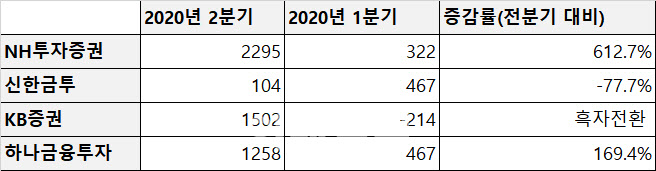

예컨대 하나금융투자는 1분기 467억원이었던 당기순이익이 169.4% 증가하며 하나금융의 실적 효자가 됐다. 1분기 파생·외환상품 부문에서 손실이 나며서 역마진(214억원 손실)을 기록했던 KB증권도 2분기 들어 흑자(1502억원)로 전환했다.

우리금융이 지난 2014년 농협금융지주에 매각했던 우리투자증권의 후신(後身)이 된 NH투자증권의 당기순이익은 1분기 322억원에서 2분기 2295억원으로 612.7% 증가했다. 라임펀드 판매에 따른 선보상 충당금을 적립해야했던 신한금융투자만 77.7% 이익이 감소(1분기 467억원→2분기 104억원)했을 뿐이다.

은경완 메리츠증권 연구원은 “초저금리 상황에서 은행의 경쟁력 재고 노력만으로는 이익 방어에 한계가 있다”면서 “하반기 아주캐피탈을 필두로 발빠른 비은행 부문 M&A를 기대한다”고 분석했다.

|