.png)

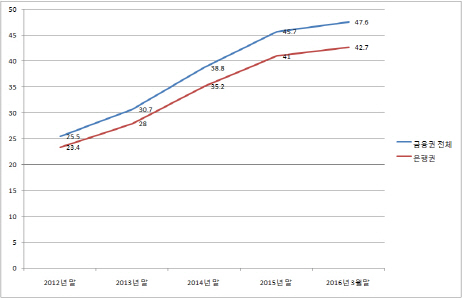

26일 금융감독원 집계에 따르면 올해 1분기 말 현재 전체 금융권의 전세대출 잔액은 47조 6000억원으로, 3개월 새 1조 9000억원(4.2%) 늘었다.

금융권 전세대출 잔액은 2012년 말만 해도 25조 5000억원 수준이었으나 아후 전셋값 급등세가 이어지면서 2013년 말 30조 7000억원, 2014년 말 38조 8000억원, 2015년 말 45조 7000억원으로 2014년 이후 꾸준히 증가했다. 은행권의 전세자금대출 잔액 역시 1분기 말 현재 42조 7000억원으로 작년 말 대비 1조 7000억원 늘어났다.

|

서울 아파트의 전셋값 상승은 더욱 두드러진다. 같은 기간 3억 4111만원에서 4억 676만원으로 6565만원(19.2%)이 뛰었다.

이처럼 전세난이 해소될 조짐이 보이지 않는 데다가 한은의 이달 기준금리 인하 결정으로 대출금리도 싸지면서 전세대출은 더욱 늘어날 것으로 전망된다. 실제로 앞서 한은이 작년 6월 기준금리를 연 1.75%에서 1.50%로 0.25%포인트 내리자, 6대 은행의 전세대출이 비수기였던 7∼8월 두 달 동안 1조원 넘게 급증한 바 있다.

문제는 매매가가 전세가 이하로 하락해 집을 팔아도 전세 보증금을 내줄 수 없는 ‘깡통전세’가 속출할 경우 전세대출 대란이 벌어질 수 있다는 점이다.

전세대출은 집값 상승기나 안정기에는 연체나 부실이 날 우려가 적기 때문에 금융기관 입장에서는 큰 위험 없이 수익을 낼 수 있는 상품이다. 그러나 전세가율(매매가 대비 전세가 비율)이 80%를 넘어선 곳이 즐비하면서 깡통전세가 속출할 수 있다는 지적이 나온다.

박창균 중앙대 경영학부 교수는 “금융기관 입장에서 전세대출이 주택담보대출보다 특별히 위험하다고 볼 수는 없지만 깡통전세가 속출할 경우 큰 혼란을 가져오는 요인이 될 수 있다”며 “정부는 깡통전세 위험성이 있는 주택의 현황 파악부터 해 대응책을 마련해야 할 것”이라고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)