|

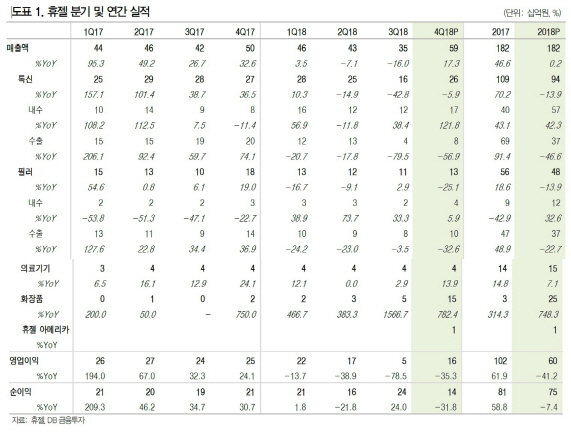

김승우 DB금융투자 연구원은 “휴젤의 지난해 4분기 매출액은 전년동기대비 17.4% 증가한 588억원, 영업이익은 35.4% 감소한 162억원으로 시장예상치에 부합했다”며 “중국인을 중심으로 한 화장품(웰라쥬) 매출이 전년동기대비 782.4% 급증하면서 외형 성장을 이끌었으나, 면세점 수수료와 판매촉진비 증가로 영업이익은 전년동기대비 부진했다”고 분석했다.

김 연구원은 “지난해 3분기 아시아 판매채널 재정비 이후 매출채권 관련 이슈가 해소된 부분은 긍정적”이라며 “영업이익률은 아시아 매출 급감으로 인한 대손상각비 인식으로 어닝쇼크를 기록했던 전분기 대비 12.8%포인트 개선되면서 채널 재정비 이전 수준으로 회복됐다”고 설명했다.

휴젤의 올해 매출액과 영업이익은 1993억원, 707억원으로 전년대비 각각 6%, 17.3% 증가할 것으로 전망했다. 김 연구원은 “화장품 채널 다변화와 제품군 확대가 매출과 이익 성장을 견인할 것”이라며 “보톨리눔 톡신의 경우 올해 1분기 중국 허가신청과 미국 추가임상 진입(2022년 2분기 허가 목표), 2분기 대만 시장에서의 매출이 추가로 발생할 수 있는 부분은 긍정적이나 단기 모멘텀은 부재한 상황”이라고 판단했다.

이어 그는 “본격적인 글로벌 시장 진출은 내년부터 진행될 예정이기 때문에 주요국 시장 진입에 따른 중장기 이익 성장 모멘텀은 유효하다”고 덧붙였다.