.png)

.png)

산업은행·우리금융지주·기업은행 등 금융 공기업 민영화는 국내 금융산업을 새로운 성장동력으로 육성하자는 것이 핵심이다.

정부 주도가 아니라 시장에서의 경쟁을 통해 글로벌 금융회사를 키워내고, 이를 기반으로 국내 금융시장의 경쟁력을 키우자는 것이다.

그런데 금융 공기업 민영화는 규모를 키우고 시장중심의 경쟁력 향상이라는 이점만큼이나 위험성도 존재하는 것이 사실이다. 시장 실패시 안전판 역할을 할 수 있는 곳이 사라지기 때문이다.

◇ LG카드 사태·단기 유동성 쇼크의 교훈

과거 카드대란이나 지난해 말의 단기 유동성 쇼크가 대표적인 사례다.

2003년 LG카드 유동성 위기 당시, 시장 참가자들은 시장원리(?)에 따라 LG카드 인수를 포기했다. LG카드 매각이 무산되면서 금융시장이 일대 혼란에 빠질 수 있는 상황이었다.

이헌재 전 부총리가 남긴 "시장은 어린 애들의 놀이터가 아니다"는 말이 이 같은 상황을 잘 대변한다. 시장에서의 개별적 이익을 위해 금융회사들이 전체의 이익(금융시장 안정)을 포기할 때, 누가 시장을 지킬 것인가라는 얘기다.

결국 LG카드 사태는 국책은행인 산업은행이 민간 회사들을 대신해 위탁경영하는 형태로 마무리됐다.

시장에 모든 것을 맡길 경우 시장 자체적으로 조정에 실패할 수 있는 만큼, 금융시장 안정을 위해서는 조정자가 필요하다는 것이 LG카드 사태가 남긴 교훈이었다.

지난해 말 벌어졌던 단기 금융시장 쇼크도 시사적이다. 외국계은행 국내 지점들은 적은 비용으로 달러화자금을 들여와 통화스왑 금리(CRS)를 활용해 국내 채권을 매수했고, 당국의 외화차입 규제 조치 이후에는 차익거래 포지션을 청산하면서 국내 채권시장이 요동쳤다.

쇼크의 근본 원인은 글로벌 신용경색 사태로 돌릴 수 있겠지만, 국내 시장 자체만 본다면 내부적 요인도 한 몫을 했다. 외국계은행이 국내 외환시장을 장악한 상황에서, 외국계은행의 달러공급 정도에 따라서 국내 금융회사들의 자금사정이 뒤바뀌는 사태가 벌어졌던 것이다.

|

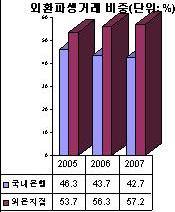

국내 외환시장은 2003년 이후 연평균 40% 이상의 고속 성장을 지속하고 있다. 특히 통화스왑(CRS)·금리스왑(IRS) 등 최근 문제가 된 외환파생거래 시장은 5년간 연평균 성장률이 60%에 육발할 정도다.

빠르게 성장하고 있는 외환파생시장의 주도권은 국내 은행이 아니라 외국계은행 국내지점이 장악한 상태다. 2002년 54%였던 외국계은행 국내지점의 외환파생상품 시장점유율은 2003년 67%까지 오른 뒤에도 여전히 60% 수준에 근접해 있다.

|

윤영환 굿모닝신한증권 연구위원은 "외국계은행은 대내외 금리차이 등 차익거래 기회가 생기면 이를 적극적으로 이용해 시장을 선도한다"면서 "외국계은행에 비해 신용도가 낮은 국내 은행들은 외화자산이 부족해 차익거래 기회를 활용하기 어렵다"고 풀이했다.

|

산업은행과 우리금융지주-기업은행을 하나로 묶는 메가뱅크가 탄생한다면, 국가 신용등급 이상의 신용등급을 받을 수 있고 이를 통해 외국계은행과 비용면에서 동등한 경쟁을 할 수 있다는 주장이다.

윤 위원은 "초대형 은행이 만들어져 국가 신용등급 이상의 신용도를 얻게 된다면 외환시장에서 주도권을 쥘 수 있을 것"이라면서 "글로벌 금융시장의 변동성이 커진 상황에서 외국계은행에 의존하는 구조로는 금융시장의 안정성을 확보하기 어렵다"고 지적했다.

산업은행을 우리금융지주·기업은행과 합치든 산업은행 단독 민영화든 간에 금융 공기업을 민영화할 경우, 그 동안 국책은행으로서 산업은행이 해왔던 역할을 보완할 수 있는 장치가 마련돼야 한다는 것이다.

윤 연구위원은 "`관치(官治)`는 자금 집행을 정부가 도맡아서 하는 것으로, 지금 중요한 것은 마켓메이킹(시장조성)을 할 수 있을 정도의 실력을 갖춘 대형 은행을 키우는 것"이라고 강조했다.

비슷한 측면에서 우리나라 기업들의 외화조달비용과 관련된 문제도 있다.

현재 우리나라 구조는 산업은행이 국내 대표차주기관으로서 정부 신용등급으로 외화를 조달하고 이를 기업에 뿌려주는 역할을 하고 있다.

현재 정부는 산업은행의 민영화에 박차를 가하고 있다. 결국 이 역할을 일반 상업은행이 해야 하고, 일반 상업은행은 정부 등급이 아니어서 그 만큼 조달비용이 높을 수밖에 없다.

이 말은 결국 최종 수요자인 기업 특히 중소기업으로 자금이 넘어갈때 그 만큼 기업의 비용이 많아진다는 것을 의미한다. 외화 사용의 비용이 전반적으로 늘어난다는 얘기다.

만약 일반 상업은행에서 정부 크레딧 정도의 은행 즉 메가뱅크가 탄생될 수 있다면, 산업은행의 대표 차주 역할을 대신할 수 있고 일각에서의 우려인 외화조달과 관련된 사회적 비용 증가 문제도 어느 정도 해결할 수 있다는 지적이다.