.png)

.png)

|

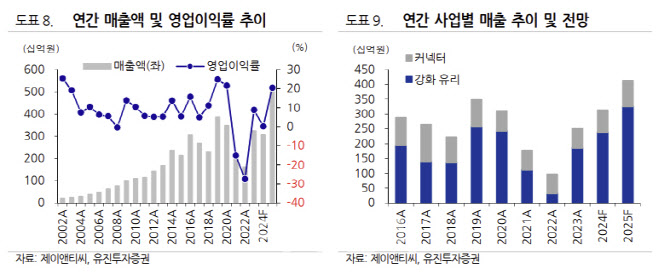

박종선 연구원은 “매출액이 전년동기 대비 크게 하회한 것은 전분기에 이어 중국 내수경기 침체, 프리미엄 시장 경쟁심화, 반도체 공급난 이슈, 주요 고객의 신제품 출시 지연 등으로 강화유리 매출이 전년동기 대비 82.8% 감소했기 때문”이라고 분석했다.

다만 박 연구원은 “4분기 매출액 799억원, 영업이익 148억원으로 전년동기 대비 매출액은 29.2% 감소하지만, 영업이익은 181.1% 증가하며 신제품 출시에 따라 전분기 대비 매출 성장세 전환이 가능할 것”이라고 판단했다.

또 “2025년 본격적인 실적 성장세를 보일 것”이라며 “중국 주요 고객의 신제품 출시와 향후 단가 인상 효과, 자동차 강화유리의 3D 모델 기종 양산 확대 및 2D 모델 추가 가능성 보유, 워치용 강화유리 고객 확대 등을 예상하기 때문”이라고 진단했다.