|

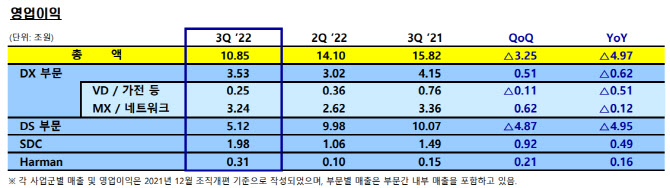

사업 부문별로는 반도체(DS) 부문이 매출 23조200억원, 영업이익 5조1200억원을 각각 기록했다. 메모리 업황 둔화로 영업이익이 지난해 3분기(10조600억원) 대비 절반 수준으로 줄었다. 지난 2분기(9조9800억원)와 비교해도 낮은 수치다.

|

파운드리의 경우 지속적인 첨단 공정 수율 개선과 성숙공정의 매출 기여 확대로 최대 실적을 올렸다.

디스플레이(SDC) 부문은 매출 9조3900억원, 영업이익 1조9800억원을 기록하며 영업이익 기준 최대 분기 이익을 올렸다. 폴더블을 포함한 플래그십 스마트폰 신제품 출시가 이어지면서 중소형 패널 수요가 늘었고, 기술 차별화를 통해 주요 고객사가 출시한 신제품 내 점유율이 증가하면서 전분기와 전년 동기 대비 실적이 대폭 성장했다. 다만 대형은 TV·모니터 시장 약세와 초기 투자비 부담으로 적자가 지속됐다.

세트(완제품·DX) 부문은 올해 3분기 매출 47조2600억원, 영업이익 3조5300억원을 각각 달성했다.

모바일(MX) 부문에서는 폴더블을 비롯한 플래그십 모델과 웨어러블 신모델 판매가 호조를 보인 가운데, 부정적 환영향이 이어졌음에도 불구하고 견조한 수익성을 기록했다. 네트워크는 해외를 중심으로 실적이 개선됐다. 특히 삼성전자는 미국 케이블 사업자 1위인 컴캐스트 사업을 확보하며 신규 수주 활동을 이어갔다.

영상디스플레이(VD)는 프리미엄 중심 판매 확대를 통해 시장 리더십을 강화했으나 수요 감소와 비용 증가 영향으로 이익이 줄었고, 생활가전은 판매 믹스를 개선했으나 소비 부진 속에서 재료비와 물류비 부담이 이어졌다.

하만은 커넥티드카 기술과 솔루션에 대한 견조한 수요 가운데, 고객사 주문 물량이 늘어나고 소비자 오디오 판매도 증가하면서 분기 최대 실적을 올렸다.

쉽지 않은 4분기…수익성 개선 총력

삼성전자는 4분기에도 글로벌 IT 수요 부진과 메모리 반도체 시황 약세가 이어질 것으로 내다보고 있다. 따라서 삼성은 파운드리·디스플레이 부문에서는 실적 개선세를 유지하고 DX 부문에서는 수익성 확보를 위한 노력을 이어갈 계획이다.

메모리는 핵심 인프라 투자가 지속되면서 서버 펀더멘탈 수요는 유지될 것이나 고객사 재고 조정 영향이 이어질 것으로 보인다. 이에 삼성은 고용량 제품 수요에 적극 대응하면서 원가경쟁력을 고려한 제품 믹스 운영을 통해 수익성 중심으로 D램 사업 운영 기조를 유지할 방침이다.

시스템LSI는 모바일 고객사 신제품 출시에 따라 시스템온칩(SoC) 매출 증가가 예상되며, 2억 화소 이미지센서 판매 확대를 추진한다.

파운드리는 견조한 글로벌 고객사 수요가 지속될 것으로 예상되는 만큼 수율 추가 개선을 통해 실적 개선세를 이어갈 방침이다.

디스플레이는 스마트폰용 프리미엄 OLED 수요 강세로 중소형 패널의 성장세가 지속될 전망이다. 대형 패널의 경우 연말 성수기 대응과 고객 확대를 통해 QD-OLED 확산에 주력한다.

MX는 프리미엄 모델의 견조한 판매가 지속될 것으로 예상되는 가운데 태블릿과 웨어러블의 판매 확대와 중저가 신모델 출시를 통한 물량 확대를 추진하고 수익성 확보를 위한 노력도 지속한다. 네트워크는 북미와 일본 등 해외사업 기반을 강화한다.

VD에서는 성수기 프리미엄 수요 선점과 비용 효율화를 통한 수익성 개선에 주력하며, 생활가전 역시 연말 성수기를 맞아 비스포크(BESPOKE) 중심의 프리미엄과 온라인 채널 판매 증대를 통한 매출 확대를 추진한다.

“내년도 불확실성 지속…일부 수요 회복 가능성”

삼성전자는 내년에도 거시경제 불확실성이 이어질 것으로 전망하고 있다. 다만 일부 수요 회복이 가능할 것으로 점쳐지는 만큼 삼성전자는 기술 리더십 확보에 공들일 계획이다.

내년 반도체 부문에서는 고부가 제품 수요 대응과 첨단 공정·신규 응용처 확대를 추진한다. 메모리는 지정학적 이슈 등 불확실성에 따른 상반기 수요 영향은 존재하나, 데이터센터 증설 재개 등으로 서버용 제품을 중심으로 수요 개선세를 전망하고 있다. 또한 DDR5, LPDDR5X 등 신규 인터페이스 수요와 고용량 제품 수요 증가세에 적극 대응해 시장 리더십을 제고한다.

시스템LSI는 SoC 사업 재정비를 통해 경쟁력을 회복하고 플래그십 제품의 위상을 공고히 한다.

파운드리는 첨단 공정 기술 리더십 강화와 고성능 컴퓨팅(HPC)·오토모티브(차량용 반도체) 등에서 신규 수주를 확대해 경쟁사와의 격차 축소를 위한 발판을 마련할 계획이다.

디스플레이는 프리미엄 스마트폰 중심의 수요 확대가 점쳐지는 중소형 분야에서 IT·게임 등 신규 응용처 판매 확대에 주력하고, 대형은 제품 라인업 확대를 비롯해 성능 개선을 통해 QD-OLED 판매 확대와 수익성 개선에 나선다.

또 세트 부문에서는 프리미엄 리더십을 강화하고 라인업을 확보하는 한편, 스마트싱스(SmartThings) 기반 모바일·TV·가전 등 멀티 디바이스 연결 경험의 지속적인 확대를 통해 고객 경험 극대화에 나선다.

MX는 폴더블의 지속적인 성장과 갤럭시 S 시리즈 판매 확대 등 플래그십 고객 확대와 제품 믹스 개선으로 매출 성장을 추진할 계획이다. 또 △대화면 프리미엄 태블릿 강화 △웨어러블 고성장 지속 △운영 효율화 등도 집중한다.

네트워크는 주요 해외사업 확대에 적기 대응해 매출 성장세를 유지하는 한편, 5G 핵심칩과 vRAN(가상화 기지국) 기술 리더십을 지속적으로 강화한다.

VD는 초대형·프리미엄 시장을 지속 선도하고, 스크린과 다양한 제품들을 연계한 고객 경험을 강화해 업계 리더로서의 위상을 더욱 공고히하며, 생활가전은 고효율·친환경 제품 혁신을 지속하고 비스포크 라인업의 글로벌 확산을 통한 프리미엄 중심의 매출 증대를 추진할 예정이다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)