.png)

|

정원일 유안타증권 연구원은 “최근 주택시장에 대한 관심도가 소폭 둔화되면서 자산시장으로의 투자를 위한 수요가 확대된 부분에 기인하는 것으로 판단된다”라고 설명했다.

이에 비해 미국의 가계부채는 한국보다 건전한 수준으로 판단된다. 미국 가계부채에서 모기지 대출이 차지하는 비중은 21년 1분기 69%이며 학자금대출 11%, 자동차론 10% 등으로 구성된다. 이들 대출의 증가속도는 비교적 안정적으로 움직이는 중이다. 코로나19 시국임에도 90일 이상 연체율은 오히려 지난해 대비 낮아지고 있다.

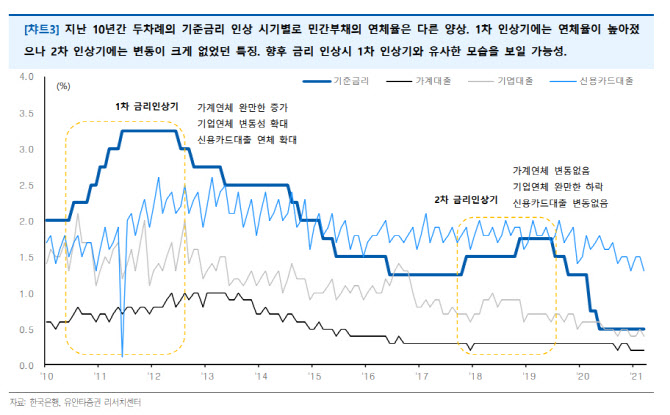

인플레이션과 연방준비제도(Fed·연준)의 금리 인상을 앞둔 지금은 2010년대 두 차례 금리 인상기 중 첫 번째에 가까운 것으로 평가된다. 1차 금리 인상기는 0.5%에서 1.0%까지 국내 연체율이 상승했고, 2차 금리 인상기엔 연체율이 0.3%에서 변화하지 않았다. 특히 기업연체율이 2차 금리 인상기 당시 오히려 1.0%에서 0.6%까지 연체율이 하락했다.

정 연구원은 “1차는 확고하게 회복되지 못한 경제상황에 대한 부담, 2차는 반도체 호황과 맞물려 경기 회복에 이은 경기활황으로 진입하는 시기로 해석할 수 있다”며 “현재는 1차와 유사하지만, 연체율 자체가 낮으며 금리수준도 변동이 클 가능성이 제한적으로 전망, 일정 수준의 부담은 존재하지만 관리 가능한 수준의 변동일 것으로 생각된다”라고 관측했다.