.png)

|

소현철 김찬우 신금투 연구원은 “애플 아이폰 12 판매가 시장의 기대치를 뛰어넘고 있다”며 “이로 인해 2021년 아이폰용 OLED 패널 출하량이 2020년 1억대 대비 60~80% 증가한 1억6000만~1억8000만대로 예상된다”고 말했다. 올 하반기 출시예정인 아이폰13은 디스플레이와 카메라 부문에서 새로운 기능이 추가되면서 소비자들에게 어필할 전망이다.

2021년 상반기 LCD TV 패널가격이 강세를 이어갈 것이란 전망이다.

소 연구원은 “일본 NEG 정전사고, D-DIC 공급부족 등 LCD 부품 공급부족으로 LCD TV 패널가격 강세가 2021년 상반기 내내 지속될 전망”이라며 “특히 TV업체들이 미니 LED TV 판매 확대를 공격적으로 추진하고 있어 65인치 이상 대형 LCD TV 패널 공급 부족이 지속될 전망”이라고 말했다.

4분기는 비수기임에도 불구하고 전략고객향 POLED용 비메모리반도체 수요 증가로 매출 3601억원, 영업이익 371억원을 기록, 컨센서스(348억원)을 웃돌 것이란 전망이다. 매출은 전년동기대비 47.8% 증가하고, 영업이익도 47.3% 늘어난 수치다.

2021년의 경우 매출 1조3631억원, 영업이익 1445억원으로 전년대비 17.6%, 35.5% 각각 증가할 것으로 예상된다.

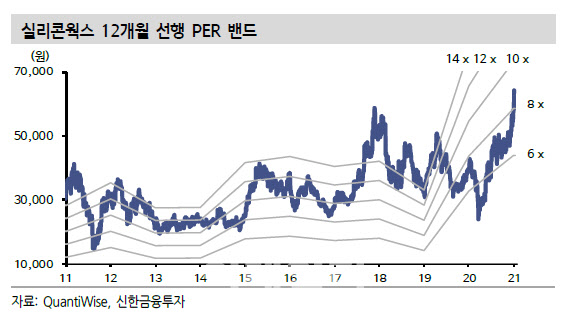

소 연구원은 “OLED모멘텀, LCD TV 패널가격 강세 등 디스플레이 업황호조와 2021년 영업이익 추정치 1445억원, 파운드리 외주 다변화로 인한 원가부담 완화를 고려해 목표주가를 8만3000원으로 상향한다”며 “현재 올해예상 주가수익비율(PER) 8.7배로 대만 Novatek 16배, Himax 22.7배 대비 저평가받고 있어 주가 추가상승 여력이 높다”고 밝혔다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)