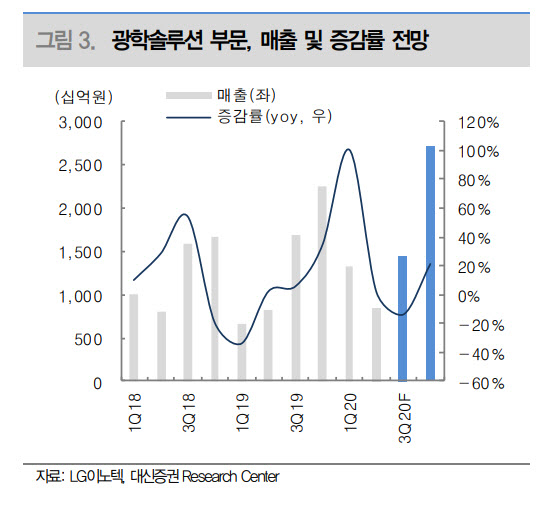

.png)

|

박강호 대신증권 연구원은 “카메라모듈 매출은 신종 코로나 바이러스 감염증(코로나19)으로 인한 비수기임에도 전략거래선의 보급형 모델 출시 및 양호한 판매로 매출 9296억원을 기록해 추정치를 상회했다”며 “반도체 인쇄회로기판(PCB) 매출도 호조를 보였다”고 분석했다.

앞으로의 스마트폰 시장에서 차별화 전략을 취할 수 있는 부분은 여전히 카메라모듈이기 때문에 이를 생산하는 LG이노텍의 실적 전망은 밝다고 내다봤다. 고객사인 애플이 아이폰12 출시를 3분기에서 4분기로 지연시킬 것으로 전망돼 동사 실적 역시 올해 말로 갈수록 개선되는 모습을 보일 것으로 관측했다.

박 연구원은 “투자포인트는 3분기보다 4분기 실적 호조에 초점을 둬야 하는데 이는 전략거래선의 프리미엄 스마트폰 출시 지연으로 카메라모듈 공급이 늦어진 데 기인한다”며 “4분기 전체 영업이익은 3285억원으로 분기 기준으로 최고 실적을 낼 것으로 예상된다”고 말했다.

이어 “스마트폰은 내년에도 카메라모듈에서 고화소를 추구하는 등 기능을 확대하는 경쟁을 계속할 것”이라며 “동사가 비행시간 거리측정(ToF) 카메라와 트리플(3개) 카메라에서 안정적인 기술과 원가 경쟁력이 있는 것을 감안하면 전략고객사 안에서 카메라모듈 점유율 변화가 적을 것”이라고 관측했다.

이밖에 글로벌 5세대 이동통신(5G) 스마트폰 시장 확대로 안테나모듈용 반도체 기판(SiP) 수요 증가가 예상되는 가운데, LG이노텍이 내년 상반기까지 1274억원을 해당 분야에 투자하겠다고 밝힌 점은 긍정적으로 보았다.

발광다이오드(LED) 경영효율화 진행으로 적자가 축소됐고, 전장부품도 저수익 모델 축소 등을 통해 적자사업이 소멸된 점도 이익 개선 요인으로 평가했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)