.png)

.png)

|

최재호 연구원은 “OTC 공장 가이던스는 향후 매출액 5년간 연평균 22% 성장, 영업이익률(OPM) 15% 이상이다”며 “동사의 턴키 비즈니스와 결합해 기존 메인 고객사인 글로벌 화장품 기업(로레알, 유니레버, 에스티로더, 샤넬, 디올 등) OTC 제품 추가 확보로 매출 볼륨을 확대하고, 공장 라인 자동화(포장 기계 1대당 인력 2명 대체)로 OPM은 30%까지 상향 가능할 것”이라고 분석했다.

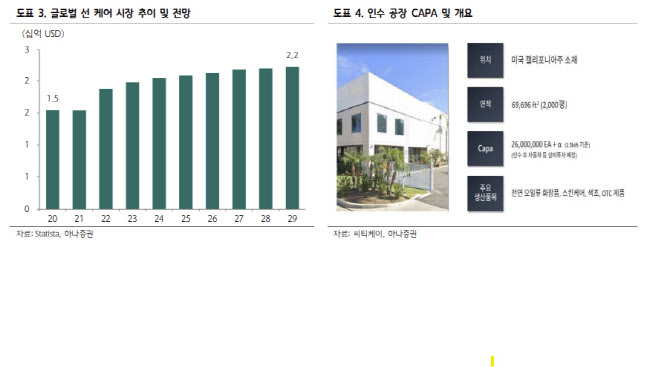

최 연구원은 “씨티케이가 경쟁사와 달리 OPM이 높을 수 있는 이유는 유리한 위치와 OTC 제조 전문 공장이기 때문”이라며 “인수한 OTC 공장은 서부에 위치해 있으며, 한국 대다수 공장은 동부에 위치해 있는 것으로 파악된다”고 전했다.

또 “글로벌 고객사들 지리적 위치를 고려했을 때 서부는 동부보다 물류비가 낮아 유리한 것으로 파악된다”며 “아울러 씨티케이가 현재 보유하고 있는 풀필먼트 공장과 20분 거리에 위치해 있어 추가적인 물류비 절감이 가능하다”고 봤다.

최 연구원은 “해당 공장은 OTC 전문 공장으로 기초 화장품 생산을 병행하기 보다는 SPF(자외선차단지수) 화장품, 선케어 제품, 보습제 등을 전문으로 하는 OTC 공장으로 운영될 전망”이라며 “OTC 제품 위주 생산으로 기초화장품 생산을 위한 전환이 없어 가동률 로스가 적다. 즉, 수익성 측면에서 유리할 것”이라고 진단했다.