|

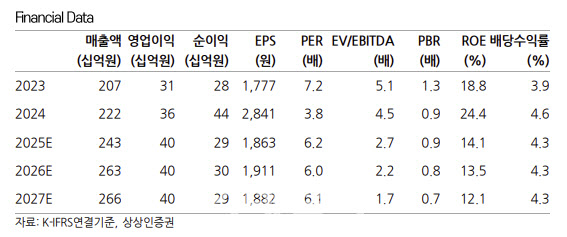

2025년에는 전사 연결 매출이 9.4% 증가한 2435억원, 영업이익은 10.5% 증가한 396억원으로 전망된다.

하태기 연구원은 “자체 실적으로만 보면 분명히 투자 매력이 있는 기업이다”며 “여기에다 연간 배당은 500원, 현재 주가 기준 배당 수익률은 4.3%이다. 배당측면에서 어느 정도 투자 매력이 있는 기업이다”고 분석했다. 이어 “배당관점에서 본다면 시기적으로는 하반기에 주목을 받을 수 있을 것”이라고 덧붙였다.

하 연구원은 “2025년 추정이익 기준 주가수익비율(PER)이 6배이다”며 “안정적인 성장을 지속하고 있는 JW생명과학 주가는 저평가된 것으로 판단할 수 있다”고 진단했다.

그는 “향후 금리가 하향 조정된다고 보면 소외되고 있는 지금이 매수 시기일 수도 있다”며 “물론 단기 보다는 길게 보고 투자해야 할 기업이다”고 짚었다. 또 “2024년말 기준 현금성 자산은 279억원, 차입성 부채는 813억원 수준이다”며 “JW중외제약(001060) 그룹이고, 2024년 상각전영업이익(EBITDA)은 516억원이므로 재무구조는 좋은 것으로 평가할 수 있다”고 강조했다.

![[그해 오늘] 모두 쏴 죽여라 226명 학살…노근리 피난민은 왜 표적이 됐나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500001t.jpg)