.png)

.png)

|

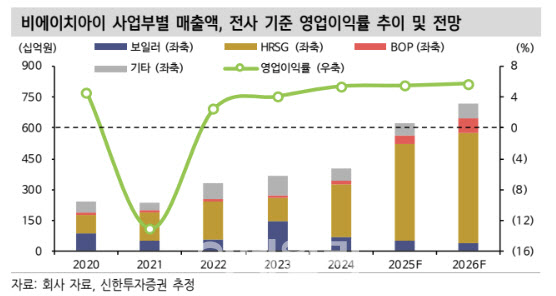

최규헌 연구원은 “연초부터 HRSG 약 3000억원과 신한울 3·4호기 BOP 약 1000억원 수주, 곧 계약이 예상되는 HSRG 제한 작업 착수 지시서 수령(약 1500억원) 및 신한울 3·4호기 BOP 낙찰(약 500억원) 등을 반영해 직전 추정치 대비 외형, 이익을 상향 조정했다”며 “HRSG 및 BOP 외형 각각 4676억원(전년 대비 +80.5%), 436억원(+204.9%) 기록하며 전사 외형 성장 이끌 것”이라고 전망했다.

특히 “체코 원전 BOP 및 해외 SMR 업체의 BOP 수주 가능성이 기대된다”며 “미국 법인을 통해 미국 내 복합 화력 발전 플랜트 시장 공략도 본격화 중이다”고 강조했다.

최 연구원은 “과거 대비 개선된 업황은 신규 수주를 통해 확인되고 있다”며 “이와 관련된 기대감이 주가에 충분히 반영돼야 한다”고 판단했다.