.png)

.png)

|

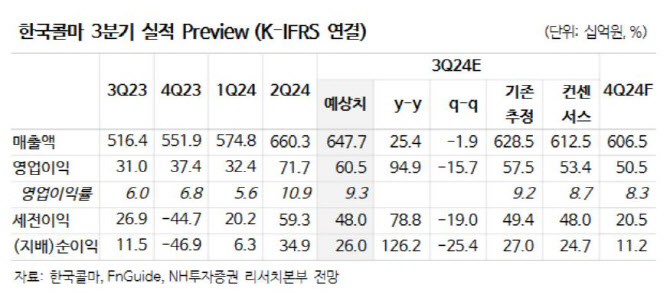

7~8월도 2분기와 유사한 선(sun) 제품 비중과 수출 증대로 전분기 대비 생산일수 감소에도 양호한 매출 성장 예상되며, 인센티브 고려해도 두 자릿수 이익률 달성이 전망된다.

해외의 경우 중국은 경기 위축 탓에 수익성 제고 초점을 맞춰질 전망이다. 미국의 매출액은 150억원으로 전년보다 33% 늘고, 영업적자 17억원으로 적자가 확대될 것으로 추정됐다. 하반기 1위 고객사의 립 리뉴얼 제품생산 안정화로 매출 증대가 예상된다는 설명이다. HK이노엔은 매출 2420억원으로 전년보다 12% 늘고, 영업이익은 286억원으로 같은기간 28% 증가할 것으로 추정됐다. 케이캡 출시와 국가 확대 및 광고선전비의 정상화가 예상된다는 분석이다.

정 연구원은 “3분기 현재 별도 법인 실적은 견조한 선 제품 비중과 수출 강세가 지속되며 수익성이 뒷받침하고 있다”며 “이에 3분기 실적 기대감 유효한 구간으로 안정적인 선택지라 판단한다”고 전했다. 이어 “2025년 상반기 미국 2공장 가동 감안 시 성장성이 비교적 명확하며 업종 내 상대적으로 매력이 부각될 전망”이라고 덧붙였다.