.png)

.png)

|

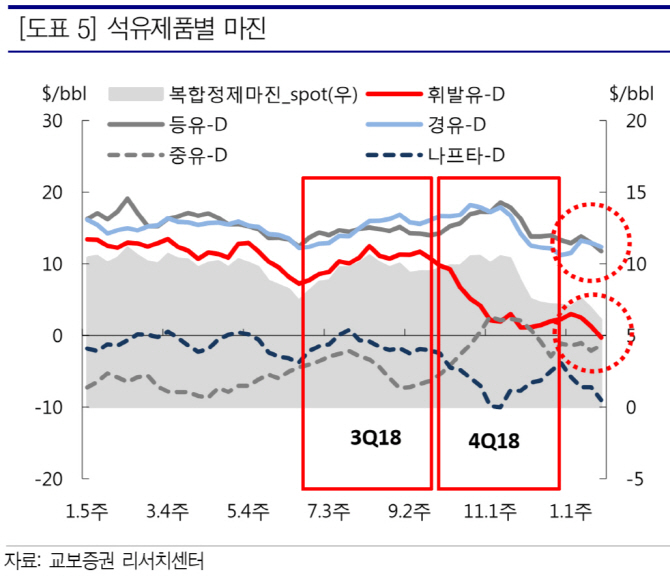

손영주 교보증권 연구원은 “현재의 휘발유 마진 악화는 미국의 원유 시장점유율 확장에서 촉발했다”며 “전반적으로 유가 안정은 긍정적이지만 1분기까지 휘발유 마진 부진은 지속할 것으로 보인다”고 밝혔다.

손 연구원은 “서부텍사스산원유(WTI) 디스카운트트에 따른 휘발유 마진 악화는 주가에 매우 부정적”이라며 “지난해 10월 이후 유가 급락에도 S-Oil의 주가는 전혀 반등하지 못했다”고 설명했다.

지난해 4분기 매출액은 전 분기 대비 4.5% 줄어든 6조90000억원을, 영업손실은 2923억원을 나타냈다. 영업이익에서 전 분기보다 6080억원 줄면서 적자로 전환했다.

그는 “석유화학에서 563억원을, 윤활유 부문에서 77억원의 이익을 기록했음에도 정유부문의 이익이 급감하면서 전 분기 대비 실적이 큰 폭으로 감소했다”며 “정유 부문의 정제마진 정체와 국제유가 폭락에 따른 재고 손실 급증, 휘발유 생산마진(Crack Margin·휘발유와 벙커C유의 마진 차) 급락으로 잔사유 고도화 설비(RUC) 프로젝트 이익 기여에 미미한 수준”이라고 언급했다.

올해 1분기 영업이익은 3477억원으로 전 분기보다 6400억원 늘어 흑자 전환할 것으로 전망했다. 손 연구원은 “유가 안정에 따른 재고손실 소멸과 석유화학(PP/PO) 증설 효과에 힘입어 큰 폭의 이익 개선을 예상한다”며 “다만 주가는 정제마진 개선 없이 의미 있는 상승이 어려울 것으로 판단한다”고 전망했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)