.png)

.png)

|

① 동거봉양 합가로 인한 양도소득세 비과세 특례범위 확대

1세대 1주택자인 부모님을 모시기 위해 주택을 가진 자녀가 합가하는 경우가 있다. 이 경우에는 부모님을 모시게 되면서 자연스럽게 2주택이 된다. 1세대 1주택인 자녀는 부모님을 모시게 되는 상황이 비과세를 못받게 되는 것은 억울한일일 수 있다. 따라서 세법은 한가족으로 모시는 부모와 자녀의 주택 중 10년 이내에 먼저 양도하는 주택은 비과세하도록 하고 있다. 기존의 세법은 60세 이상의 부모에 대해서만 적용하였으나 이번 개정세법으로 부모 중 어느 한 사람이 60세 미만인 경우도 포함되었다. 그리고 중증질환 등이 발생한 부모님의 간병을 목적으로 합가하는 경우에는 부모님의 연령에 관계없이 양도소득세 비과세가 적용된다.

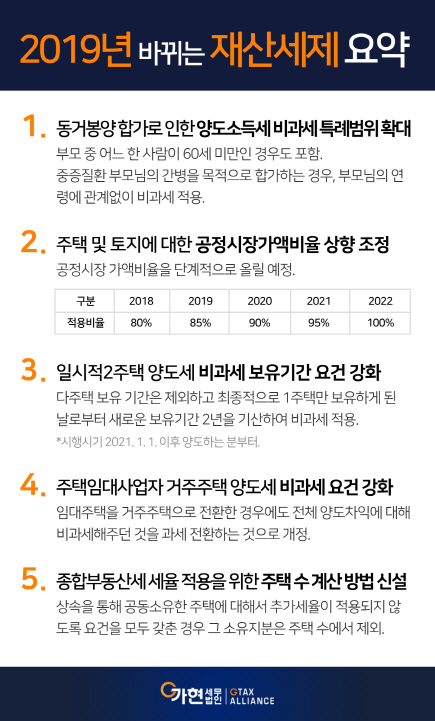

② 주택 및 토지에 대한 공정시장가액비율 상향 조정

주택 및 토지는 공시가액을 토대로 재산세와 종합부동산세가 매겨진다. 또한 상속이나 증여시에도 공정시장가액을 기본으로 하여 세금을 내기도 한다. 현재 종합부동산세는 공시가액의 80% 범위 내 에서 과세되고 있다. 그러나 개정 세법령 에서는 공정시장 가액비율을 단계적으로 올릴 예정이다.

최근 공시지가 등 과세의 기초가 되는 자산가액 자체의 증가에 대비하여 과세를 하기 위한 적용비율까지 올라가는 것이므로 단독주택이나 나대지등은 높은 보유세금 부담이 예상된다.

③ 일시적2주택 양도세 비과세 보유기간 요건 강화

1세대가 양도일 현재 국내에 1주택을 2년이상 보유하고 있는 경우에는 9억까지는 비과세가 가능하다. 특히 일시적으로 주택을 보유하는 경우 3년이내에 기존주택을 처분하게 되면 비과세 된다. 지금까지의 세법은 기존주택을 비과세로 처분하고 남아있는 주택이 보유기간이 취득일로부터 2년 이상일 경우 남아있는 주택도 비과세 된다.

개정세법은 일시적 2주택이라도 다주택을 보유한 기간은 제외하고 최종적으로 1주택만 보유하게 된 날로부터 새로운 보유기간 2년을 기산하여 비과세를 하는 것으로 개정되었다. 다만 이 규정은 시행시기가 2021. 1. 1. 이후 양도하는 분부터 적용될 예정이다. 2년간 적용이 유예된다.

④ 주택임대사업자 거주주택 양도세 비과세 요건 강화

임대사업자들은 혜택이 많았다. 특히 장기임대주택을 보유한 임대사업자가 2년이상 본인이 거주한 주택 양도시 1세대 1주택으로 보아 비과세를 허용하였다. 그리고 임대주택에서 분리되고 나면 횟수에 제한이 없이 계속하여 비과세가 적용되었다.

그러나 임대주택을 거주주택으로 전환한 경우에도 전체 양도차익에 대해 비과세해주던 것을 과세 전환하는 것으로 개정되었다. 다만 최종적으로 임대주택 1채만 보유하게 된 후 거주주택으로 전환 하는 경우에는 직전 거주주택 양도 후의 이익분에 대해서만 비과세 한다.

그러나 이 경우에도 세법 시행령 개정시행일 당시에 거주하고 있는 주택(시행일 이전에 거주주택을 취득하기 위해 계약금을 지불한 경우도 포함)은 종전 규정을 적용한다.

⑤ 종합부동산세 세율 적용을 위한 주택 수 계산 방법 신설

종합부동산세의 개정으로 주택수에 따라 세율이 다르게 적용이 된다. 따라서 주택수의 판정이 중요하게 대두되었다. 주택수는 단독소유일때에는 문제가 되지 않지만, 공동명의인 경우 문제가 된다. 상속으로 자녀들이 공동으로 나누어 받은 경우에는 각각 주택수에 포함될 수 있기 때문이다. 이를 계산하기 위하여 주택수공동소유 주택은 원칙적으로 공동소유자 각자가 그 주택을 1채 소유한 것으로 본다.

그러나, 상속을 통해 공동소유한 주택에 대해서는 추가세율이 적용되지 않도록 다음 요건을 모두 갖춘 경우 그 소유지분은 주택 수에서 제외하도록 하였다.

① 소유 지분율이 20% 이하

② 소유 지분율 상당 공시가격이 3억원 이하

이 경우에도 상속을 통한 공동소유지분은 주택 수에서 제외되지만 소유 지분율에 상당하는 공시가격은 다른 주택과 합산하여 종합부동산세를 과세하도록 하였다.