.png)

|

이어 “채권 대비 주식의 상대적인 투자 매력을 반영하는 일드갭을 보면 미국의 경우 장기 평균(2001년 이후) 수준을 밑돌고 있다”고 덧붙였다.

미국 정부의 추가 재정정책 추진과 경기 회복 전망 등을 고려하면 당분간 금리는 상승 방향이라는 것을 부정할 수 없다는 평가다. ISM 제조업과 비제조업 물가 항목들은 코로나19 사태 이전 수준을 기록, 기대 인플레이션도 물가 상승을 견인할 것으로 예상된다.

반면 스탠더드앤드푸어스(S&P)500 이익수정비율 상승세는 약해지는 등 기업들의 실적 기대는 낮아지고 있다. 경제 활동 정상화를 통해 수효 회복이 가시화되기 전까진 기업에 대한 기대치가 상향되는 데 한계가 있는 것으로 예상된다.

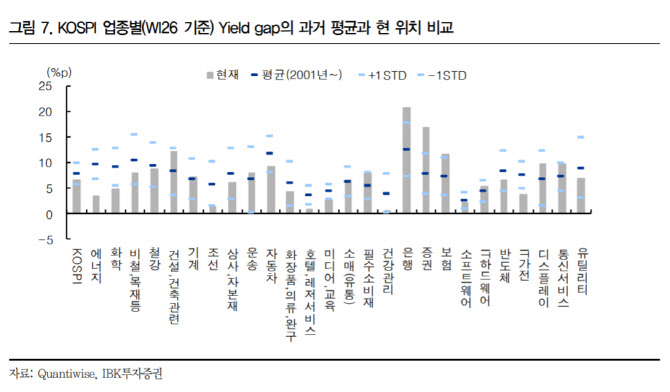

이같은 상황은 한국도 마찬가지다. 일드갭 역시 장기 평균을 하회하는데 미국에 비해 더 하단에 위치해 있다. 기업이익 추정치도 꾸준히 상향되고 있지만 그 강도가 약해졌다. 금리 또한 미국 상황에 연동되는 것에 더해 국내 추경 이슈까지 있어 상승 중이다. 이런 상황에선 일드갭이 비교적 높은 업종을 선별해 투자하는 방안이 추천된다.

안 연구원은 “코스피 업종별 일드갭을 산출해 보면 뚜렷한 차이가 있는데, 은행과 보험 등 금융 업종의 경우 장기평균의 1표준편차 상단을 웃돌고 있다”며 “대표적인 금리 상승의 수혜 업종이기 때문에 주식 자체의 투자 매력 하락보다 기업이익 기대치 상향의 효과가 더 강한 것”이라고 전했다.

이어 “그밖에 건설, 필수소비재, 디스플레이, 운송, 기계, 유통 등 업종의 현재 일드갭은 장기평균보다 높은 수준에 위치해 있는데, 직접적 금리 상승 수혜 업종은 아니지만 최근 이익 기대치 상향이 두드러진 경우에 해당한다”라고 분석했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)