.png)

|

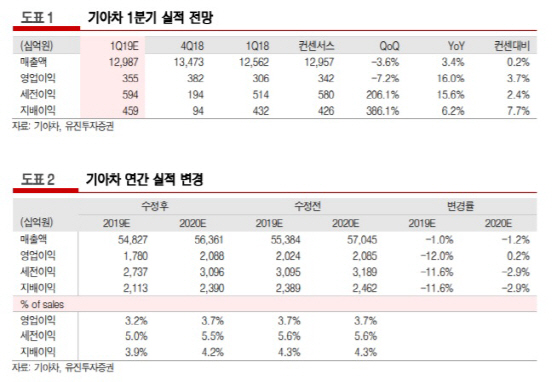

기아자동차는 1분기 매출액 12조9000억원, 영업이익 3550억원을 기록할 전망이다. 이는 기존 전망치를 소폭 하회하는 수치다. 미국 시장 판매 호조와 글로벌 수출 증가로 북미 및 기타 시장의 도매 판매 출고 실적은 양호했지만 현대자동차의 팰리세이드 돌풍으로 내수 시장에서 판매가 상당 폭 감소한 점이 영향을 미쳤단 분석이다.

다만 우려되는 기아자동차의 내수 판매 부진이 구조적인 이슈는 아니라는 평가다. 내수 감소폭 이상으로 수출 물량이 증가해 국내 공장의 스포츠 유틸리티 차량(SUV)의 1~2월 출고 대수는 9만5000대로 전년동기대비 8.6% 증가했다. 신형 K5, 모하비 F/L 등이 출시되는 하반기에는 내수 시장 판매 또한 만회가 가능할 것이라고 유진투자증권은 진단했다.

통상임금 리스크 해소 역시 호재다. 지난 11일 통상임금과 관련해 기아차 노사는 서로 합의에 도달했다. 이재일 유진투자증권 연구원은 “기아자동차는 2017년 3분기 통상임금 1심 패소로 지난해 말 기준 1조 885억원(2018년말 기준)을 충당금으로 적립하고 있었지만 이번 합의로 충당금 중 일부분이 환급될 가능성이 생겼다”며 “통상 임금 소송 지속에 따른 추가 비용을 막을 수 있게 됐다는 점에서도 긍정적인 결과”라고 설명했다.