.png)

전문가들은 주식선물 상장으로 인해 그동안 지수선물·옵션에 편중됐던 국내 파생상품 시장이 균형을 찾아갈 것으로 기대하고 있다. 또한 이를 통해 파생상품 시장 전체의 발전이 가능할 것으로 예상하고 있다.

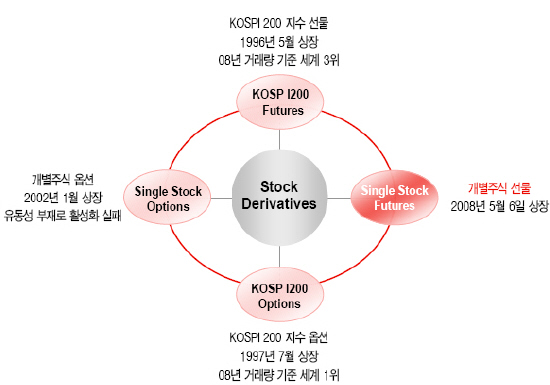

◇주식선물 도입으로 파생상품 발전 기대

현재 국내 주식관련 파생상품시장은 편향적인 한계를 벗어나지 못하고 있으며, 지수선물·옵션에 비해 규모도 미미한 상태라는 게 전문가들의 진단이다.

실제로 주식옵션의 경우 유동성 부족이 상장초기부터 고착화돼 사실상 개점휴업 상태이며, ELW 발행 또한 콜 ELW에 편중돼 있다.

이러한 상황에서 주식선물의 도입은 주식시장 뿐만 아니라 파생상품시장의 발전을 동시에 가져다 줄 것으로 기대된다.

박문서 유진투자증권 애널리스트는 "주식선물이 거래됨으로써 개별주식의 헤지가 용이해질 뿐만 아니라 그동안 유동성 부족 혹은 쏠림현상이 심화됐던 주식옵션, ELW와의 연계거래가 가능해질 것"이라며 "이들 상품의 유동성 증대 및 다양한 전략적 접근도 가능해 주식관련 파생상품의 상승효과가 기대된다"고 말했다.

|

◇다양한 투자전략과 위험관리 가능

주식선물 상장의 가장 큰 효과는 투자전략의 다양화와 위험관리의 효율성 제고다. 저렴한 투자비용으로 인해 개인투자자도 차익거래, 헤지거래를 할 수 있게 되는 등 투자전략이 더욱 다양화될 수 있는 것.

장내·외 파생(결합) 상품거래의 활성화도 기대된다. 지수선물, 지수옵션, 주식선물, 주식옵션, 주식워런트증권(ELW) 등 장내 상품간의 연계거래, 헤지비용 등이 용이해져 장내 선물거래가 증가하고, 헤지비용 감소로 ELS, ELF, ELD 등 기초자산이 개별주식인 간접투자상품도 더욱 활성화될 것으로 전망되고 있다.

아울러 선물시장에서도 개별주식에 대한 정보수집과 분석이 활발하게 이뤄지고, 주식과 주식선물간 차익거래도 원활해져 시장의 가격발견(예측) 기능이 제고될 것으로 예상되고 있다.

이종성 하나대투증권 애널리스트는 "주식선물이 상장되면 소요자금이 적은 개인투자자도 차익거래와 헤지거래가 가능해진다"며 "롱-숏 전략 구사를 통해 과거 대차 및 공매도 불가로 수익창출이 불가능했던 기회를 살릴 수 있을 것"이라고 말했다.

◇쿼드러플 위칭데이의 등장

주식선물 개장에 따라 오는 6월부터 쿼드러플 위칭데이(Quardruple witching day)가 등장하게 된다. 지수선물, 지수옵션, 주식옵션에 이어 주식선물이 가세하면서 네 가지 상품의 만기일이 겹치는 데 따른 것이다.

주식선물이 상장되면 종목간에도 차익거래가 일어날 수 있다. 주식선물의 기초자산으로 선정된 15개 종목은 프로그램 매매의 영향을 받을 수 있다는 점에서 변동성 확대와 거래량 증가가 예상된다.

이호상 한화증권 애널리스트는 "만기 변수는 종목별로 다르게 나타날 것이며, 향후 관련 펀드가 증가할 경우 펀더멘털과 다른 방향으로 주가 흐름이 나타나는 왜곡현상이 생길 수 있다"고 말했다. 그는 또 "3개월 마다 돌아오는 주식선물 만기로 인해 스프레드 거래 비용이 발생할 것이며, 이를 회피하려는 수요가 만기 때마다 발생할 수 있다"고 설명했다.

◇현물시장 안정에도 기여

한국은 선물·옵션과 ELW가 인기를 끌고 있고 파생상품 헤지 수요가 상당할 것으로 예상돼 주식선물에 대한 수요도 충분할 것으로 기대되고 있다. 특히 외국인 투자자들은 저렴한 수수료와 거래세가 면제되는 주식선물을 선호할 가능성이 매우 높은 것으로 파악되고 있다.

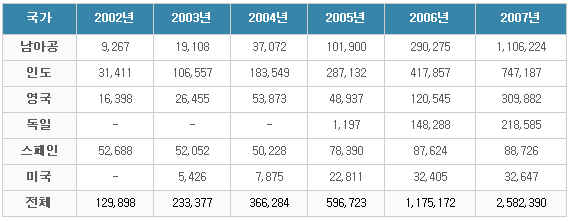

이처럼 주식선물이 주식의 대체재로 이용됨에 따라 주식시장 거래량이 위축될 것이라는 우려의 시각도 있다. 그러나 해외 사례를 보면 주식선물 상장은 오히려 현물시장 활성화에 기여하는 것으로 나타났다.

정인지 동양종금증권 애널리스트는 "인도와 남아공은 주식선물 도입 이후 현물거래량이 3년간 각각 195%와 62% 증가했다"며 "미국의 경우도 주식선물 상장 이후 현물시장 거래량이 큰 변화를 보이지 않았고, 오히려 기초자산 변동성은 소폭 감소해 안정성이 높아진 것으로 분석됐다"고 말했다.

(표)전세계 주식선물 거래량 추이

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)