.png)

.png)

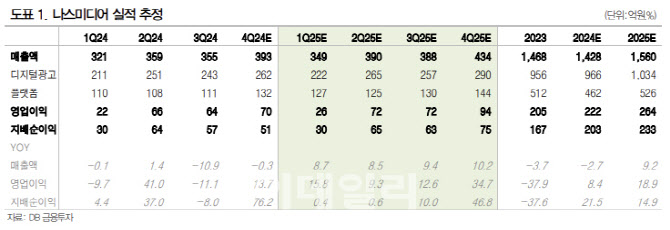

|

신은정 연구원은 “다만 플랫폼 매출이 약 1년 만에 탑라인 성장세로 돌아설 것”이라며 “쿠팡, 지마켓 기반으로 구매보장형 클릭당비용(CPS) 물량이 확대되고 있는 것으로 보인다. 비용 측면에서는 일부 대손상각비 있을 수 있지만(10억 수준 추정) 1~3분기 누적 약 14억원 선반영한 영향으로 전년 4분기와 같은 일시 반영 영향은 제한적일 것”이라고 진단했다.

신 연구원은 “지난 11월 나스미디어는 구글의 DV360, CM360의 공식 리셀러 계약을 체결했다”며 “광고주들이 구글 주요 매체 마케팅을 위해서는 동사를 통해 계약해야 하는 구조”라고 설명했다.

그는 “상반기에는 구글 공식 복수고객관리(MCM) 파트너사로도 선정된 바 있으며, 이를 통한 플랫폼 부문 추가 수익 확대도 가능할 것”이라며 “MCM을 통해서는 동사의 AdMixer를 구글 ADX에 직접 연결해, 광고 집행이 가능하다. 이를 반영한 2025년 연간 매출액은 1560억원으로 전년 대비 9.2% 증가하고 영업이익은 264억원으로 같은 기간 18.9% 늘어날 것”이라고 내다봤다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200205t.jpg)