.png)

.png)

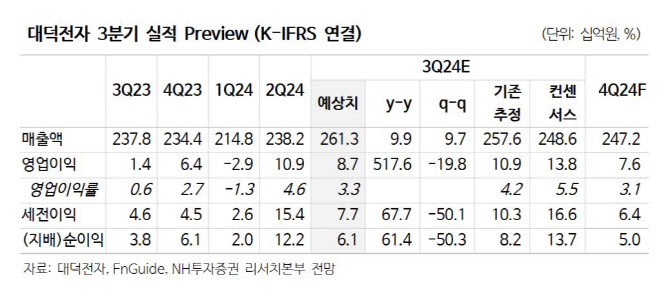

|

최근 스마트폰과 PC 등 세트 수요가 예상보다 부진함에 따라 메모리 출하량 증가세가 기대보다 낮아져 동사 메모리 기판 출하량 회복이 더딘 상황이라는 분석이다. 비메모리 업황도 전장용 부품 수요 감소 영향으로 가파른 개선은 쉽지 않을 것이라는 설명이다.

다만, AI 가속기향 MLB 기판 수주 가능성이 높아졌다는 점은 긍정적이라고 전했다. 이 연구원은 “빠르면 11월 내 공급계약을 맺고 2025년부터 본격적인 납품이 가능할 것으로 전망된다”며 “현실화되는 경우 MLB 사업부 연간 매출액은 2000억원에 두 자릿수 영업이익률 달성 가능할 것으로 기대된다”고 강조했다. 이어 “이미 주가 수준이 낮아져 있고 MLB 신규수주 등 모멘텀 고려 시 현재 주가는 매력적인 구간이라고 판단한다”고 덧붙였다.