금융당국, 최근 신잔액기준 코픽스 상품 확대 권고

6월 신규 코픽스 1.98% VS 신잔액 1.31%...0.63%↓

우리·농협은행, 작년 총량관리 이후 관련 상품 중단

농협은행 "당장 계획 없지만, 국회·당국 예의 주시"

신한·국민, 신잔액과 신규 금리 비슷해 효과 반감

[이데일리 노희준 기자] 금리가 낮고 천천히 오르는 주택담보대출 상품이 늘 것으로 보인다. 금융감독원이 시중은행에 이런 특성이 있는 신잔액기준 코픽스(자금조달비용지수)를 적용하는 주담대 상품 확대를 요청해서다. 최근 시중은행의 변동금리 주담대 금리 상단이 6~7%를 오르내리는 등 금리 급등에 따른 차주 상환 부담을 완화하려는 조치로 풀이된다. 다만, 일부 은행은 신규취급액 코픽스와 신잔액코픽스 금리가 동일하거나 별 차이가 없어 실제 효과는 크지 않을 수 있는 상황이다.

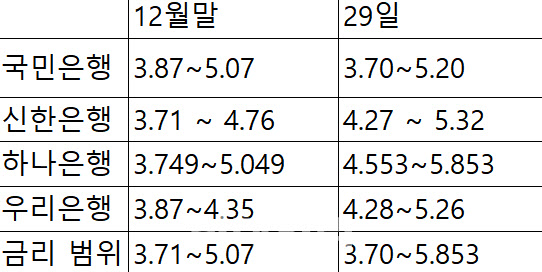

| | (자료=은행연합회) 단위=% |

|

29일 금융당국에 따르면 금감원은 최근 시중은행에 신잔액기준 코픽스 적용 상품의 출시 확대를 권고했다. 앞서 전날 국회에서 국민의 힘 주최로 열린 ‘물가민생안정특위’에서 여당이 금감원에 신잔액기준 코픽스 출시를 요청했지만, 이에 앞서 금감원이 미리 금리 급등에 따른 차주 상환 부담을 완화하기 위해 움직인 것이다. 최근 이복현 금감원장이 시중 은행장과의 첫 간담회에서 “금리 상승기에 예대금리차가 확대되는 경향이 있어 은행의 지나친 이익 추구에 비판이 커지고 있다”고 가파른 금리 인상에 우려를 표한 것의 연장선으로 풀이된다. 금융당국 고위 관계자는 “특위에 앞서 최근 시중은행에 도덕적 권고 차원에서 요청했다”고 말했다.

코픽스는 정기예적금 등 은행의 수신상품 금액 및 금리를 가중평균해 산출한 값으로 변동금리 주담대의 준거금리(기준금리)로 사용된다. 코픽스가 오르면 은행 주담대(변동형)금리도 인상되는 구조다. 올해 코픽스(신규취급액)는 지난해 12월(대상월) 1.69%에서 지난 5월 1.98%로 0.29%포인트 올랐는데 이를 준거금리로 하는 4대 시중은행 변동형 주담대 금리는 지난해 말 3.71~5.07%에서 이날 3.70~5.853%로 상승했다. 반년여만에 우대금리가 전혀 적용되지 않는 상단 금리 기준으로 0.783%포인트 급등한 것이다. 특정 달 한동안 신규로 취급한 수신상품 금액을 가중평균한 게 신규취급액 기준 코픽스며 대상 월말 있는 수신상품 잔액을 가중평균하면 잔액기준 코픽스가 된다. 잔액기준 코픽스는 최근 수신상품만이 아니라 기존 상품과 함께 가중평균하기 때문에 최근 금리 상황이 적게 반영돼 금리 상승기 상대적으로 금리가 낮다.

실제 6월 공시된 코픽스의 경우 신규취급액 기준은 전달보다 0.14%포인트 오른 1.98%로 2019년 2월(1.99%) 이후 40개월만에 가장 높은 수준까지 치솟았다. 반면 잔액기준 코픽스는 같은기간 전달보다 0.1%포인트 상승한 1.68%로 신규취급보다 0.3%포인트 낮다. 신잔액기준 코픽스는 잔액기준 코픽스를 산출하는 수신상품에 저원가성예금 등을 추가로 포함해 구해 금리가 더 낮다. 실제 같은기간 신잔액기준 코픽스는 1.31%포인트로 신규취급액보다는 0.63%포인트나 낮다. 하나은행의 이날 기준 변동금리 주담대 역시 신규코픽스 기준 상품 금리는 4.553~5.853%인 반면 신잔액 코픽스 금리는 4.183~5.483로 신잔액 기준 코픽스가 상하단 0.37%포인트씩 낮다.

| | 4대 시중은행 변동금리 주담대 금리(신규 코픽스 연동), 단위=%, 자료=각 은행 |

|

4대 시중은행 중 우리은행과 NH농협은행은 신잔액 기준 주담대 상품이 없다. 지난해 말 가계부채 급등세를 꺾기 위해 당국의 강력한 총량관리 정책에 맞춰 금리가 상대적으로 낮은 신잔액 기준 상품 출시를 중단해서다. 다만, 농협은행 관계자는 “현재 신잔액기준 코픽스 상품 출시를 검토하고 있는 바는 없다”면서도 “국회나 금감원 상황을 예의주시하고 있다”고 말했다.

문제는 신잔액기준 코픽스와 신규취급액 코픽스 주담대 상품 금리가 대동소이한 은행도 있다는 점이다. 신잔액기준 코픽스 금리상품이 나와도 소비자 부담을 줄여주는 효과가 반감될 수 있다는 얘기다. 실제 신한은행은 신잔액 기준 코픽스와 신규취급 코픽스 주담대 금리가 이날 기준 4.27% ~ 5.32%로 동일하다. 국민은행의 경우 신규취급 코픽스 주담대는 3.70~5.20%, 신잔액 코픽스는은 3.69~5.19%로 신잔액이 0.01%포인트만 낮다. 국민은행 관계자는 “시작금리는 비슷하나 인상기에 상승폭은 신규코픽스에 비해 더디기 때문에 6개월 뒤 금리 변동시 효과를 볼 수 있다”며 “(신자액)금리를 낮게 운용할 경우 고정금리 대출 상품성이 떨어지고 신잔액 코픽스로 쏠림 현상이 일어날 수 있다”고 했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)