.png)

|

손영주 교보증권 연구원은 14일 보고서에서 “휘발유 마진의 개선 없이 의미 있는 정제 마진 개선이 어렵다”며 “적어도 2월까진 마진 플레이어들의 매수세를 기대하기 곤란하다”고 말했다. 즉, 유가 상승에 따른 실적 개선 기대로 주가가 상승할 수는 있지만 마진 개선 없이 추세적인 주가 상승은 기대하기 어렵단 설명이다. 지난주 유가 상승에 정유주가 오른 것은 마진 개선에 따른 것이 아니어서 이를 본격적인 주가 상승으로 진단하는 것은 바람직하지 않단 설명이다.

통상 공급 측 요인에 의해 유가가 하락하면 원가 부담이 감소, 정유주 마진 개선 기대에 마진 플레이어의 활동이 재개된다. 유가가 급락하면 래깅 효과로 재고관련 손실이 실적 감소로 이어지지만 유가 급락이 공급 요인에 따른 것이라면 마진 개선으로 직결된단 설명이다.

이에 따라 주가는 유가가 하락할 때 실적 감소 우려에 따른 유가 플레이어(유가가 오르면 정유주 매입, 내리면 매도) 들의 매도세로 하락하다가 유가 급락에 따른 마진 개선 시점부턴 마진 플레이어(유가 하락에 마진 오르면 정유주 매입, 내리면 매도)의 매수세가 유입돼 서서히 상승 추세로 전환된단 얘기다.

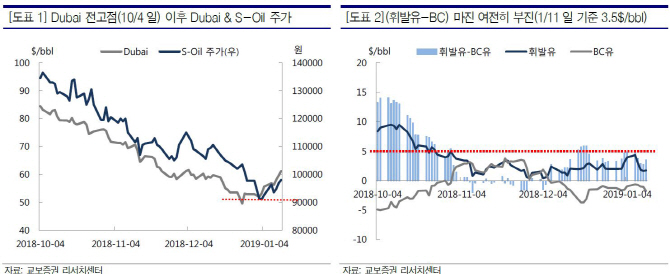

따라서 유가 바닥에서 주가는 마진 플레이어들의 매수세 강화로 상당한 상승세가 이어질 수 있단 얘기다. 그러나 지난해 10월초 이후 유가 급락 구간에선 이런 주가 흐름이 나타나지 않았다. 오히려 유가 하락 구간에서 주가 없등 없이 유가 바닥까지 추세적인 하락세가 이어졌다.

이는 휘발유 마진 급락으로 마진 플레이어들의 매수세 유입이 없었기 때문이다. 1월 2주차 휘발유-BC유는 배럴당 3.5달러로 한 주 전보다 0.9달러 하락했다. 의미 있는 상승은 휘발유 재고 비축 시작 시점인 3월에서야 가능할 것으로 진단했다.

이에 따라 손 연구원은 “정유업종에 대한 투자 수익 눈높이를 낮춰야 한다”며 “휘발유-BC유 급락으로 RUC 설비 가치가 급감한 S-Oil은 보수적으로 대응해야 한다”고 설명했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)