.png)

.png)

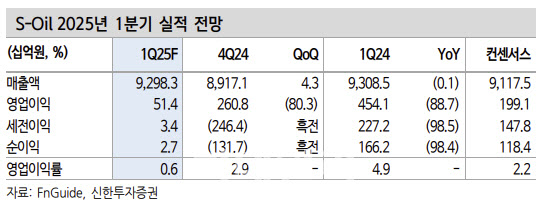

|

이진명 연구원은 “분기 말 유가 하락으로 재고 효과가 제한적인 가운데 정제마진(1개월 래깅) 급락(1월 12달러 → 3월 1달러) 영향”이라며 “천연가스 강세 및 공급 이슈로 경유 마진은 견조하게 유지된 반면 휘발유 마진은 수급 악화로 전기대비 3.6달러 하락했다”고 설명했다.

이 연구원은 “화학은 PX 스프레드 상승(1분기 톤당 175달러, +9%)에도 손익분기점(BEP)(200달러) 수준을 하회하며 적자가 지속될 것”이라며 “윤활은 시황 변화가 제한적인 상황에서 판가 하락에 따른 스프레드 둔화(-7%)로 1072억원(-8%)으로 전망된다”고 전했다.

그는 “1분기 정유 중심의 실적 부진은 유가 약세가 지속되며 2분기까지 이어질 것으로 예상된다”며 “그럼에도 수요·공급 측면에서 추가적인 하락 요인이 출회될 가능성 낮고, 석유제품 시황은 화학 업종과 달리 공급 부담이 낮은 상황(=우호적인 수급)이므로 하반기 정제마진 상방 압력은 점차 확대될 것”이라고 전망했다.