.png)

.png)

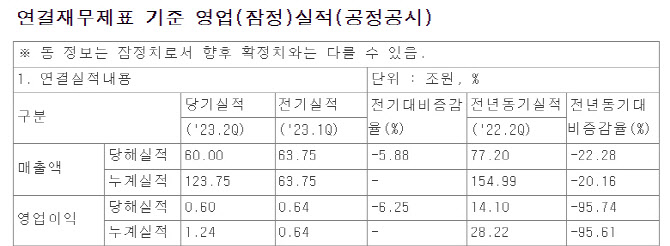

|

삼성전자(005930)는 올해 2분기 영업이익이 지난해 같은 기간보다 95.7% 감소한 6000억원으로 잠정집계됐다고 7일 밝혔다. 매출액의 경우 60조원으로 지난해 동기 대비 22.2% 줄었다.

이번 실적은 글로벌 금융위기 당시인 2008년 4분기(영업손실 7400억원) 이후 가장 저조한 실적이다. 2009년 1분기 이후 14년 만에 영업익 1조원을 밑돌았던 지난 1분기(6402억원)와 비슷한 수준이다.

다만 증권사 컨센서스보다 상회에 메모리반도체 불황 및 소비 둔화가 지속하는 대내외 악재에도 선방했다는 평가도 나온다. 금융정보업체 에프앤가이드에 따르면 증권가는 2분기 삼성전자 매출액과 영업익을 각각 61조8593억원, 2818억원으로 추정했다.

그중에서도 SK증권의 한동희 연구원은 삼성전자의 2분기 영업익을 5000억원으로 예상했다. 사업부문 별로는 반도체(DS)부문이 4조4000억 상당 영업적자를 냈을 것이며, 세트(DX)부문 3조9000억원, 삼성디스플레이 8000억원, 하만 3000억원 영업익을 냈을 것으로 예상했다.

삼성전자는 이날 사업부문별 세부 실적은 공개하지 않았지만 증권사들이 추정한 2분기 삼성전자 DS부문의 영업손실 추정치는 3조~4조원대에 달한다.

또 스마트폰 사업의 경우 ‘갤럭시S23’ 등 신제품 출시 효과가 감소하며 영업이익이 전분기 대비 1조원 이상 하락했을 것으로 보고 있다.

KB증권은 “메모리반도체의 경우 감산 본격화에 따른 단위비용 증가로 1분기 대비 큰 폭의 실적 개선은 어려웠을 것”이라며 “다만 DX부문의 보수적인 마케팅 비용 집행으로 비용 통제 효과가 예상보다 클 것으로 판단한다”고 분석했다.

삼성전자는 결산이 종료되지 않아도 투자자 편의를 돕기 위해 잠정 실적을 공개하고 있다. 삼성전자는 2분기 컨퍼런스콜을 오는 27일 진행한다.

|

업계에서는 이번 2분기 실적에서 사실상 바닥을 확인했다는 평가가 나오며 하반기 실적이 개선될 것으로 보고 있다. 하반기에는 메모리 감산 효과가 본격화할 것으로 보이는 데다 AI 수요 급증에 따라 HBM3 등 고부가제품 판매도 늘어날 것이라는 관측이다.

올해 4분기부터 북미 그래픽처리장치(GPU) 업체에 HBM3 제품을 본격 공급할 것으로도 예상된다. 하반기에는 데이터저장 용량을 높인 차세대 제품인 ‘HBM3P’ 샘플을 공급하고 연내 출시 가능성도 제기되고 있다.

서승연 DB금융투자 연구원은 “메모리 공급 축소 효과로 메모리 업황은 상반기 저점 이후 하반기 수급이 개선될 전망”이라며 “메모리 업황 턴어라운드와 AI 신수요 기대감이 선반영되며 주가도 상승 중”이라고 진단했다. 이어 “D램 공급사 재고는 아직 정상 재고 대비 높은 수준이나 올해 1분기를 정점으로 재고감소세가 지속할 전망”이라며 “파운드리(반도체 위탁생산)의 경우 평균 가동률은 지난해 1분기 96%에서 올해 1분기 78%까지 가파르게 하락했으나 2분기 들어 차츰 회복 중이며 연말로 갈수록 점차 가동률이 정상화할 것”이라고 했다.

삼성전자는 하반기 HBM3 사업 확대와 업계 최초로 도입한 게이트올어라운드(GAA) 기반의 2나노 파운드리 수주가 예상됨에 따라 실적 개선이 기대되고 있다.

서 연구원은 이어 “하반기로 갈수록 삼성전자는 메모리 반도체 시장의 공급자 우위 구도로 변모할 것”이라며 “반도체 실적 개선에 따라 삼성전자의 영업이익은 2023년 8조6000억원에서 2024년 25조6000억원으로 전망한다”고 했다.

최근 연구개발(R&D) 쇄신을 위해 단행한 인사가 하반기 실적 개선에도 영향을 미칠지 주목된다. 삼성전자는 앞서 DS부문에서 D램 설계·개발을 책임지는 황상준 부사장과 파운드리 최고기술책임자(CTO)로 정기태 부사장을 신규 선임했다.