.png)

.png)

|

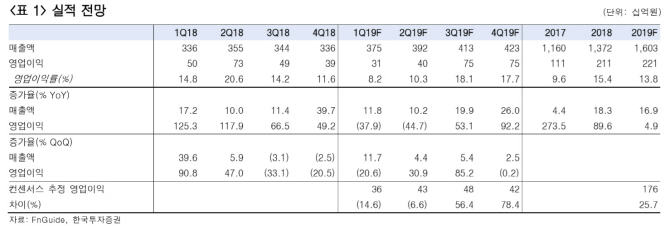

이도연 한국투자증권 연구원은 “지난해 영업이익과 순이익이 전년대비 각각 90%, 141% 증가했음에도 주가는 작년 하반기에 큰 폭으로 내렸다”며 “가성소다와 ECH(에폭시수지 원료)의 국제 가격이 하락했고 분기 영업이익도 2분기를 고점으로 감소했기 때문”이라고 분석했다.

이 연구원은 “중장기적 관점에서 가성소다와 ECH 신규 증설을 고려해도 수급은 추세적으로 개선될 전망”이라며 “가성소다 가격은 타이트한 글로벌 수급에도 일시적인 외부요인으로 하락해 가격 반등이 나타날 것”이라고 전망했다.

2021년에서 늦어도 2022년이면 가성소다는 세계적으로 공급부족으로 전환할 것이라는 게 이 연구원의 전망이다. ECH는 작년 하반기 미·중 무역분쟁과 유가 급락으로 구매심리가 급격하게 위축돼 가격과 스프레드 모두 하락했는데 선행지표인 중국 ECH 가격이 4분기 평균대비 19% 상승한 톤당 2011달러를 기록해 아시아 가격 대비로도 톤당 416달러가 높다고 설명했다.

이 연구원은 “ECH와 가성소다는 수급 개선으로 반등을 시작했다”며 “본격적인 ECH와 가성소다 성수기인 2분기를 앞두고 매수관점을 강화할 시기”라고 언급했다.