|

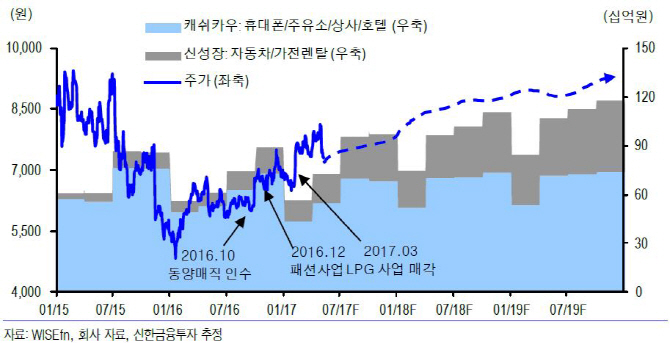

허민호 신한금융투자 연구원은 “2분기 조직 효율화 관련 비용 200억원 내외를 반영한 영업이익은 437억원으로 전년동기대대비 12.4% 증가할 것”이라며 “4월 갤럭시S8 판매에 따른 휴대폰 판매량 증가와 주유소·워커힐 회복이 기대된다”고 분석했다.

하반기에는 지난해 하반기 갤럭시노트7 반품에 따른 기저 효과, 갤럭시노트8·아이폰8 출시 등으로 휴대폰 판매량이 5.7% 증가할 전망이다.

그는 “신성장 사업인 자동차·가전 렌탈 사업 영업이익은 높은 외형성장에 힘입어 전년동기대비 각각 24.2%, 390.2% 증가한 270억원, 275억원을 기록할 것”이라며 “하반기 예상 영업이익은 지난해 하반기보다 29.9% 늘어난 1301억원”이라고 추정했다.

구조조정 이후 연간 50억원 내외 고정비 감소 효과로 중장기 실적에는 긍정적 요소라는 판단이다. 허 연구원은 “2016년 이전 3400억원 내외에 머물렀던 상각전영업이익(EBITDA)은 올해 4750억원, 내년 5680억원으로 증가할 것”이라며 “렌탈사업은 SK텔레콤과 시너지로 점유율이 상승하고 액화천연가스(LPG) 사업 매각으로 순차입금은 1조7700억원으로 감소할 것”이라고 예상했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)