|

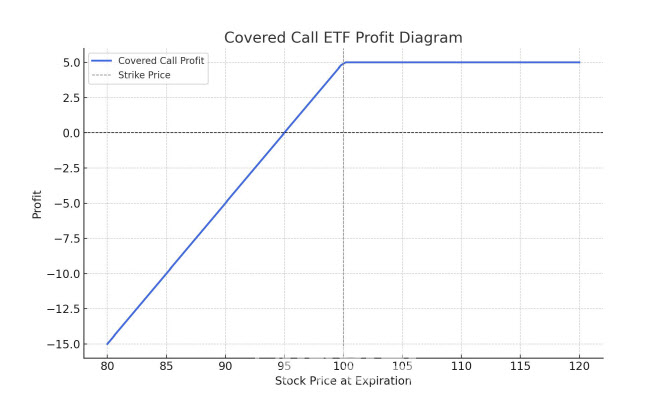

커버드콜 ETF는 시장이 하락할 때 발생한 손실을, 옵션 프리미엄을 통해 일부 줄일 수 있습니다. 물론 증시 상승기에 주가가 콜옵션 행사가격을 초과할 경우 추가적인 상승분에 대한 수익을 누리지 못한다는 단점이 있습니다

한마디로 안정적으로 콜옵션 매도 프리미엄을 계속 수취해 인컴을 발생시키고 하락방어력을 가져가는 대신 상승 폭을 제한하는 전략입니다. 시장이 횡보할 것으로 예상하는 투자자들에 어울리는 상품이죠.

예를 한번 들어보겠습니다. 콜옵션 매수자 A는 콜옵션 매도자 B에게 현재 1만원인 주식을 한 달 뒤 1만5000원에 살 수 있는 권리를 구매합니다. A는 이 권리를 얻기 위해 B에게 500원의 옵션 프리미엄을 지불합니다.

한 달 후 해당 주식의 가격이 1만6000원으로 상승했습니다. 이때 A는 옵션을 행사해 1만5000원에 주식을 살 수 있습니다. A의 차익은 1000원인데 프리미엄으로 500원을 이미 지불했으므로, A의 순이익은 500원이 됩니다.

반면, 한 달 뒤에 만약 주가가 1만원 이하로 유지되거나 하락했다면, A는 옵션을 행사하지 않을 것입니다. B는 행사되지 않은 옵션에 대해 500원의 프리미엄 수익을 그대로 가지게 됩니다. 현금흐름이 발생하는 셈입니다. 게다가 주가가 크게 하락하더라도 프리미엄으로 받은 수익으로 손실을 어느 정도 제한할 수 있습니다.

이 예시는 커버드콜 전략의 핵심을 보여줍니다. 주식을 보유한 B는 주식 가격이 크게 오르지 않는 상황에서 옵션 프리미엄을 통해 안정적인 현금흐름을 확보할 수 있었습니다. 하지만, 주가가 올랐으면, 추가 수익을 제한받았을 것입니다. 커버드콜의 이익 제한과 손실 완화의 특징을 설명한 셈이죠.

|

상방이 제한돼 있다는 특징 때문에 커버드콜은 그간 큰 인기를 누리지 못했지만, 최근 인기가 급상승하고 있습니다. 금융감독원에 따르면 커버드콜 ETF 순자산은 지난 상반기 기준 3조7000억원을 넘기며 최근 6개월 새 약 380%가 늘었습니다. 5배 가까이 불어난 셈이죠.

이유는 최근 운용사가 다양한 전략을 활용하면서 선택지가 넓어졌고, 주가 상승에도 참여할 수 있는 커버드콜 ETF가 나오면서 수요가 늘었기 때문입니다. 현금 흐름이 정기적으로 발생한다는 요인도 인기 비결로 손꼽힙니다.

최근 자산운용사들은 콜옵션 매도 비중을 조정하는 전략으로 목표 분배율과 함께 주가 상승에 참여할 수 있는 구조를 만들어내고 있습니다. 또한, 먼슬리 옵션뿐만 아니라 데일리, 위클리 옵션을 활용하거나 콜옵션 행사가격을 외가격(OTM)을 활용하는 등의 다양한 전략을 구사하는 커버드콜 ETF도 나오고 있습니다. 데일리, 위클리 옵션으로 단기 변동성을 활용해 더 자주 프리미엄 수익을 확보할 수 있게 됩니다.

최근 나스닥100지수의 일간 1% 시세 상승까지 참여하면서 최대 연 20% 수준의 분배율을 추구하는 ‘KODEX 미국나스닥100데일리커버드콜OTM’ ETF가 나오기도 했습니다. 외가격 콜옵션은 현재 주가보다 높은 행사가격에 설정된 옵션이기 때문에, 주식의 추가적인 상승 가능성을 어느 정도 보장하면서도 옵션 매도로 프리미엄 수익을 얻을 수 있는 전략을 활용한 상품입니다.

또한, 미래에셋자산운용은 데일리 초단기 옵션매도 전략과 나스닥100 등가격(ATM) 옵션을 활용해 기초지수 상승 참여율을 약 90%까지 올리면서 연간 프리미엄을 15%로 목표로 세운 ‘TIGER 미국 AI빅테크 10타겟 데일리 커버드콜’ ETF도 상장했습니다.

다양한 아이디어를 곁들인 커버드콜은 ETF 선진 시장인 미국 증시로 수출되기도 합니다. 삼성자산운용의 전략적 제휴사 앰플리파이는 지난 8월 ‘앰플리파이 블룸버그 미국 국채 12% 프리미엄 커버드콜 ETF’(Amplify Bloomberg U.S. Treasury 12% Premium Covered Call ETF)상장을 위해 미국 증권거래위원회(SEC)에 관련 서류를 제출했습니다.

다만, 금융투자업계에서는 커버드콜 ETF 시장이 앞으로는 위축될 수 있다고 우려합니다. 이렇게 다양하고 복잡한 전략을 지녔지만, 금융당국이 금융 소비자 보호를 위한다는 명분으로 ‘00%’나 ‘프리미엄’ 표현을 없애고 ‘타겟 커버드콜’로 상품명을 일원화했기 때문입니다.

다양한 전략을 직관적으로 볼 수 없게 됐고, 상품을 고르는데 불필요하게 많은 시간과 비용이 들게 됨에 따라 투자자들이 외면하고 있다는 것이 금융투자업계의 시선입니다. 앞으로 커버드콜 ETF 시장의 방향이 어떻게 흘러갈지 지켜봐야겠습니다.