.png)

.png)

12일 김수현 DS투자증권 연구원은 “두산그룹이 두산로보틱스(454910)와 두산밥캣(241560)의 포괄적 주식교환을 통한 합병을 철회했으나 여전히 밥캣 주주의 우려가 높다”며 “합병을 철회했음에도 불구하고 밥캣 주가는 오히려 5% 이상 하락했으며 현재까지 밥캣의 주가는 마이너스(-)3.9% 수익률을 보이고 있다. 시장이 여전히 우려하는 이유는 궁극적으로 밥캣과 로보틱스의 합병이 먼 미래 재추진 될 것으로 보기 때문”이라고 지적했다.

두산밥캣의 주주들은 이 과정에서 밥캣의 주가는 장기적으로 상승하지 못하고 눌릴 것을 우려한다. 김 연구원은 “밥캣과 로보틱스의 합병이 먼 미래에 재추진 될 것으로 보는 근거는 두산 그룹이 에너빌리티의 분할을 통해 밥캣이 로보틱스 자회사로 편입하는 것을 강행하기 때문”이라고 설명했다.

그는 “밥캣 주주들의 요구 사항은 다음 두 가지로 보여지는데 △두산 밥캣의 주주가치 제고 계획에 대한 청사진 제시와 △향후 밥캣과 로보틱스의 주식교환을 통한 합병을 재추진 하지 않겠다는 사측의 약속”이라고 말했다.

이어 “지난 1년간의 두산밥캣 사례를 통해 △회사 측이 제시하는 실적 가이던스의 하향과 △대주주(두산에너빌리티)의 지분 매각이 얼마나 주가 하락에 영향을 미치는지 절감한 바 있다”면서 “두산 밥캣의 주가는 크게 두 차례 하락했는데 △이번 합병 발표 4개월 전인 올해 3월경 밥캣의 영업이익 가이던스 하향 발표 △ 두산밥캣의 주가가 신고가를 달리던 2023년 6월경 두산 에너빌리티의 밥캣 지분 블록딜 매각 (4.99%)”이라고 강조했다. 이 과정에서밥캣의 주가는 큰 폭으로 하락한 바 있다. 밥캣이 향후 주주가치 제고 청사진을 제시하여 밥캣 주주들을 안심시켜야 하는 이유라는 게 김 연구원의 판단이다. .

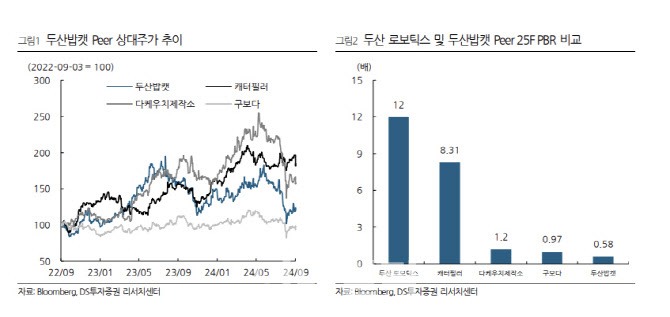

그는 “내년 실적 전망치 기준 두산밥캣의 PBR은 0.58배, 두산로보틱스의 PBR은 12배로 심지어 밥캣의 PBR은 비교 대상 그룹인 일본 쿠보다 (0.97배), 다케우치 (1.2배), 캐터필라 (8.3배) 대비로도 형편없이 낮은 수준”이라며 “PBR 0.58배의 밥캣과 PBR 12배의 로보틱스가 합병한다면 밥캣의 주주들은 큰 손해를 본다”고 강조했다.

|

그런데 그는 이 문제는 손쉽게 해결할 수 있다고 봤다. 김 연구원은 “현재 상장사간 합병 기준인 자본시장법 시행령 176조 5를 개정하면 되는데 이 시행령은 대통령령으로 정부에서 결정하면 1개월 이내 개정이 가능하다”면서 “장부가 (PBR 1배) 미만의 기업의 합병 시 ‘시가가 아닌 공정가치 평가’로 개정하면 손쉽게 해결된다”고 내다봤다.

그는 “시행령 개정 시 현재 PBR 0.5배 밥캣의 합병이 추진될 경우 시가가 아닌 공정가치 평가를 통해 1배 이상의 가치를 인정받을 수 있게 된다”고 판단했다.

아울러 그는 이번 지배구조 개편을 통해 가장 큰 수혜를 보는 곳은 지주회사 두산(000150)을 꼽았다. 그는 “두산은 자체적으로 이번 지배구조 개편 이후 보유 중인 자사주 18%의 일부 소각 등을 검토할 수 있다고 판단되는데 이번 개편이 정부 밸류업 정책에반한다는 여러 비판을 불식시키기 위해서”라며 “과거 2016~2018년에도 3개년에 걸쳐 주주 환원 목적으로 자사주 5%를 소각한 바 있다”고 덧붙였다.

|

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)