|

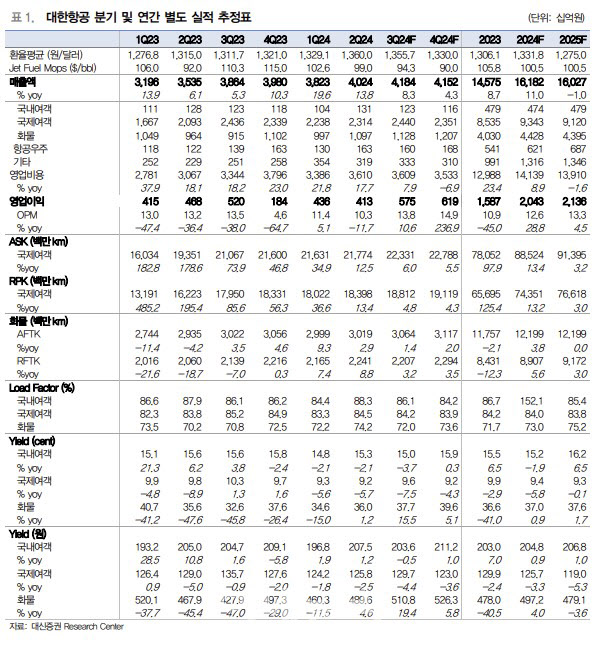

국제선 여객 매출액은 전년 대비 0.2% 증가한 2조4403억원을 기록할 것으로 추정했다. 항공화물 매출액은 전년보다 23.3% 증가한 1조1276억원을 나타낼 것으로 예상했다.

3분기는 항공 유가와 환율 하락으로 우호적인 환경이 이어진 가운데, 중국발 C커머스 물량 증가에 따른 화물 운임 상승으로 6000억원 이상의 영업이익이 달성할 것이란 분석이다.

양 연구원은 “항공화물 부문의 운임 상승은 미국과 중국 직항 여객 노선 취항 감소로 여객기 하부 화물칸(Kelly) 활용한 공급이 제한되고 중국발 C커머스 물량 증대, 타이트한 항공 화물 수급 유지 때문”이라며 “전 세계적으로 중국의 값싼 제품 소비는 지속하고 있어 항공화물 운임은 향후에도 코로나 이전 대비 높은 수준을 유지할 가능성이 높다”고 판단했다.

4분기에는 3분기를 웃도는 실적이 가능하다고 평가했다. 올해 3분기 평균 항공 유가는 배럴당 91.8달러, 4분기 항공유가는 10월2주차까지 배럴당 89달러를 기록 중이다. 항공사들의 유가 구매의 시차가 0.5~1개월인 점을 고려하면 4분기까지 유가 하락 효과가 가장 크게 인식될 것으로 전망했다.

양 연구원은 “화물 성수기 진입에 따른 운임 상승 고려 시 4분기 항공화물부문 수익성이 크게 개선되며 3분기 이상의 영업이익 달성도 가능할 것으로 예상한다”며 “연말까지 운송업종 내에서 주가 아웃퍼폼이 가능할 전망”이라고 말했다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)