이재광 NH투자증권 연구원은 “업황 부진 지속으로 3분기 영업이익은 전분기와 유사할 것으로 보인다”며 “컨센서스를 밑돌 것으로 예상되나 중국 정부 부양책과 국내 건축 착공 면적 증가 영향으로 앞으로 실적 개선이 가능할 것으로 판단된다”고 말했다.

|

이 연구원은 “올해 중국 부동산 착공 면적은 8월까지 17% 감소했고, 이에 따라 중국의 철강 수출은 19% 증가했다”며 “국내 열연 유통 가격 역시 연초 대비 7% 하락한 상황”이라고 설명했다.

여기에 국내 건축 착공 면적이 증가하면서 봉형강 수요가 증가하리라고 내다봤다. 이 연구원은 “기저효과이긴 하지만, 국내 건축 착공 면적이 증가하고 있는 점도 주목할 필요가 있다”며 “국내 봉형강 수요 개선으로 이어질 수 있기 때문”이라고 말했다.

올해 국내 철근 및 H형강 수요는 7월까지 20% 감소했다. 이는 주요 제강사들의 감산으로 이어졌다. 단, 8월까지 국내 건축 착공 면적이 11% 증가하고 있어 앞으로 국내 봉형강 수요 개선 가능할 것으로 기대했다.

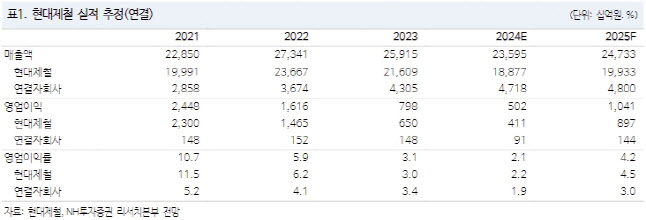

이 연구원은 현대제철의 올 3분기 연결기준 영업이익이 1000억원으로 전분기와 유사한 수준에 이르리라고 예상했다. 이는 예상치와 시장 기대치를 밑도는 규모다.

이 연구원은 “중국의 경기 부양 영향으로 앞으로 업황 개선이 가능하다고 판단하기 때문에 이르면 4분기 늦어도 내년에는 수익성 개선 가능할 것으로 전망한다”고 말했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)