.png)

|

통신서비스 산업은 현재 성장 모멘텀이 필요한 시기다. 주력 사업부문인 무선서비스 매출액은 가입자 순증에도 평균판매가격(ARPU)이 하락해 2014년 이후 지속 감소하고 있다. 최재헌 한국기업평가 연구원은 8일 “4G 투자 효과가 점차 희석되고 통신 3사(SK텔레콤(017670) KT(030200) LG유플러스(032640))간 서비스 차별화도 미흡한 수준”이라며 “정부 통신요금 인하 정책 등도 큰 영향을 미치고 있지만 이유 여하를 막론하고 새로운 성장 모멘텀이 필요한 시기가 온 것”이라고 분석했다.

산업의 성장성 확보를 위한 5G나 미디어 관련 투자와 산업간 컨버전스 등의 요구는 커지는 추세다. 우선 지난 6월 5G 주파수 경매가 마무리돼 하반기 이후 통신 3사의 차세대 통신망 투자가 본격화돼 내년 상반기 중 5G 상용 서비스가 시작될 전망이다. 미디어관련 투자는 기존 시장구도 변화를 모색하는 후발 사업자 중심으로 진행될 것으로 예상된다.

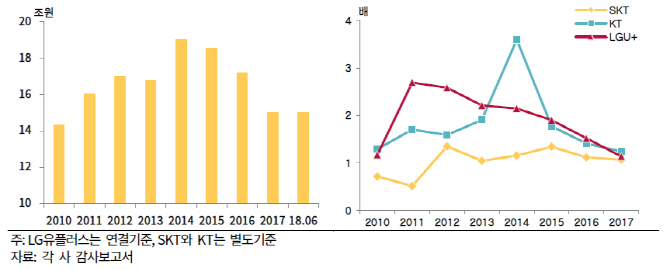

2010년 이후 통신 3사의 현금흐름을 보면 2011~2014년의 투자의 시기를 지나 2015년부터 4G투자에 대한 회수의 시기에 접어들었다. 그는 “통신 3사의 4G 투자는 LTE 가입자의 빠른 증가, ARPU 상승 등 사업적 측면에서 긍정적 효과와 영업현금창출력 제고, 현금흐름 개선 등 재무적 측면에서도 성공적”이라면서도 “통신 3사의 작년말 총차입금 규모와 상각전영업이익(EBITDA)대비 순차입금 지표는 LTE 투자 이전 수준을 회복한 정도로 예전보다 재무역량이 제고된 것으로 보기는 어렵다”고 지적했다.

현재 통신 3사의 영업현금창출력과 재무구조 등을 감안할 때 5G 투자가 진행되도 신용등급에 미치는 영향은 크지 않을 것으로 판단했다. 다만 매출 정체와 비용부담 증가, 5G 서비스 개시 후 가입자 모집을 위한 마케팅 경쟁과 함께 성장 모멘텀 확보를 위한 투자 부담은 가중되고 있다. 최 연구원은 “통신 3사의 신용도와 관련해 EBITDA대비 순차입금 지표를 중심으로 투자에 따른 영업현금창출력의 변화와 재무적 성과 등을 모니터링할 계획”이라고 전했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)