.png)

.png)

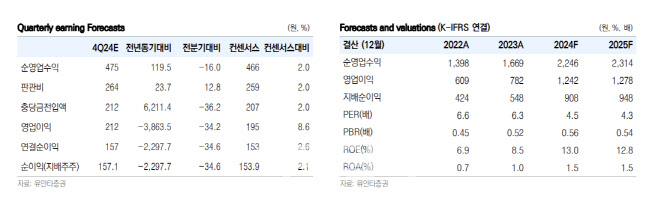

우도형 유안타증권 연구원은 28일 “2024년 예상되는 배당수익률은 8% 수준으로 커버리지 증권사 중 가장 높을 것으로 전망된다”며 이같이 밝혔다.

삼성증권의 2025년 지배주주순이익은 전년 대비 4.3% 증가한 9478억원으로 전망했다.

우 연구원은 “수수료손익은 브로커리지, 자산관리(WM), 기업금융(IB)의 고른 성장으로 전년 대비 3.0% 성장할 것으로 예상된다”며 “다만 브로커리지 관련 이자수익은 금리인하에 따른 마진 감소로 전년 대비 1.9% 감소한 수준이 전망된다”고 설명했다.

또 “트레이딩 및 상품손익은 배당과 분배금의 안정적 증가 및 금리 인하에 따른 처분평가이익 개선으로 전년 대비 3.3% 증가할 전망”이라고 덧붙였다.

기업가치제고(밸류업) 계획에 대한 기대감도 반영되고 있다고 짚었다. 그는 “삼성증권은 내년에 기업가치 제고 계획을 발표할 것으로 기대되는데 그룹사인 삼성생명과 삼성화재에서 중장기적으로 총주주환원율을 50%까지 올리겠다고 언급하며 삼성증권 역시 총주주환원율 상승에 대한 기대감이 주가에 반영되고 있다”고 진단했다.

다만 “그룹사 지분관계 문제로 자사주 매입보다는 현금배당 증가에 초점을 맞출 것으로 판단된다”고 말했다.

우 연구원은 또 “주주환원 정책 개선 기대감으로 주가 상승의 모멘텀이 존재한다”며 “상대적으로 높은 해외주식 점유율을 기반으로 해외주식 거래대금 증가에 따른 실적 개선 기대감 역시 존재한다”고 평가했다.

그러면서 “IB 부문 역시 안정적으로 성장하고 있어 실적 안정성 및 주주환원 측면에서 타사 대비 우위에 있다”고 덧붙였다.

|