[이데일리 이용성 기자] NH투자증권은 20일 펄어비스(263750)에 대해 3분기 부진한 실적이 전망되며 당분간 적자가 지속할 것이라는 전망이 나왔다. 다만, 연말 신작 ‘붉은 사막’의 출시시기가 공개되면 다시 상승 모멘텀을 받을 것이라는 설명이다. 투자의견은 ‘매수’, 목표가는 5만5000원에서 5만원으로 9% 하향했다. 전 거래일 종가는 3만7650원이다.

| | (사진=NH투자증권) |

|

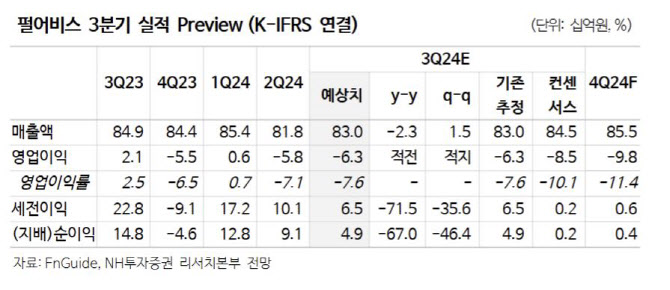

안재민 NH투자증권 연구원에 따르면 펄어비스의 3분기 실적은 매출액 830억원으로 전년 대비 2.3% 줄고, 영업손실은 63억원으로 적자가 지속될 전망이다. 기존 게임의 매출 하향 안정화는 불가피하며, 게임스컴 출품에 따른 마케팅 비용 증가도 나타날 전망이다. 4분기에도 지스타게임쇼 참여 등 붉은사막 출시 마케팅이 본격화되면서 적자 폭은 더 커질 것이라는 분석이다.

특히 펄어비스는 지난 8월 게임스컴에서 붉은사막을 출품한 이후 모멘텀 상실로 주가는 하락했다. 붉은 사막은 게임스컴에서 수상에 실패하고 출시 일정 공개가 되지 않으면서 동력을 잃었다. 다만, 10월 중 중국 검은사막(PC)의 출시와 11월 중 붉은사막에 대한 출시 일정을 공개하면 기대감은 되살아날 것이라는 전망이다.

안 연구원은 “게임스컴의 수상이 판매량 상승과 직결되지 않고, 출시 시기에 대해서는 회사가 예전부터 연말에 공개하기로 되어 있었던 상황”이라며 “당사는 붉은 사막의 출시를 2025년 여름으로 예상하며 11월 중 구체적인 일정이 공개되면 본격적인 주가 상승 구간에 진입할 것으로 기대한다”고 강조했다.

.png)