|

이어 그는 “현대제철의 주력 제품인 자동차 강판은 제품가격 변동성이 타 제품대비 상당히 낮다”면서 “5월 이후 중국 수입 철광석 가격이 상승하며 지난달 29일 기준 톤당 100달러를 상회했지만 자동차 강판 가격 인상은 낮아 보인다”고 덧붙였다.

현대제철은 생산 및 판매량 기준으로 국내 최대 철근제조업체다. 이 연구원은 “국내 철강 제조업체가 생산하는 철강 제품군을 크게 판재류와 봉형강류로 구분하면 상반기는 봉형강류 실적이 좋았다”면서 “1분기 대비 2분기 별도기준 영업이익의 악화 규모가 타사 대비 양호할 것으로 예상되는 이유 역시 봉형강류 때문”이라고 분석했다.

수출 대비 내수 수요 비중이 압도적으로 높은 철근의 수익성은 1분기에 이어 2분기에 더 좋아질 것이라는 분석도 나온다. 신종 코로나 바이러스 감염증(코로나19) 영향을 받기는 했지만 국내 상황이 다른 국가와 비교해 비교적 빠르게 안정화됐고 계절적 성수기까지 어우러지면서 수익성 측면에서 호조세를 보이고 있기 때문이다.

이 연구원은 “봉형강류의 실적 호조를 이을 다음 타자가 필요하다”면서 “3분기부터는 계절적 요인으로 봉형강류 실적 호조세가 쉬어갈 가능성이 높은 만큼 저수익성 사업부문들의 실적 개선 활동이 봉형강류의 실적 호조를 이어 받아야 하는 시점”이라고 말했다.

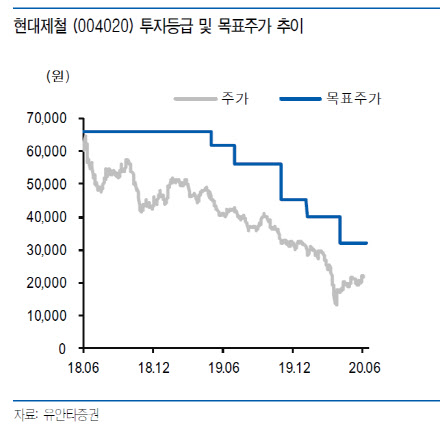

한편 유안타증권이 예상한 올해 현대제철의 매출액과 영업이익은 18조3218억원, 38억원으로 지난해보다 각각 10.6%, 98.8% 감소한 수치다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)