|

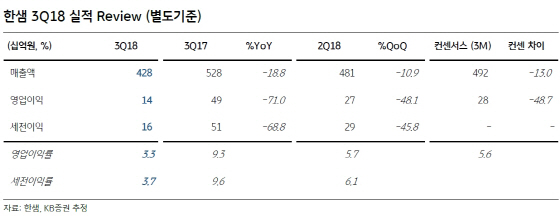

장문준 KB증권 연구원은 “3분기 별도기준 매출액은 전년동기대비 18.8% 감소한 4284억원, 영업이익은 71% 줄어들었다”며 “전년 동기 높은 기저효과와 올해 주택거래량 감소 및 경쟁심화로 매출액이 역성장했다”고 분석했다.

특히 B2C 사업 분야에서 매출 역성장이 두드러졌다는 분석이다.

장 연구원은 “인테리어 가구 사업부문은 후발주자들과의 경쟁심화로 전년대비 27% 매출이 줄었다”며 “부엌가구 사업부문은 주택거래량 감소의 영향으로 같은 기간 16% 매출이 감소했다”고 설명했다.

하지만 주가 반등의 기회를 단기적으로 찾기는 쉽지 않은 상황이다.

그는 “정부의 주택시장 규제강화로 주택거래량이 급감한 가운데 이케아(IKEA)의 본격적인 온라인 판매 돌입, 현대백화점그룹의 지원을 받은 현대리바트의 사업확장이 이어지고 있다”면서 “수익성 높은 B2C 매출 확대, 중국법인의 손익분기점 달성 및 성장전략 확보가 돼야만 본격적인 주가 상승이 가능할 것”이라고 평가했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)