|

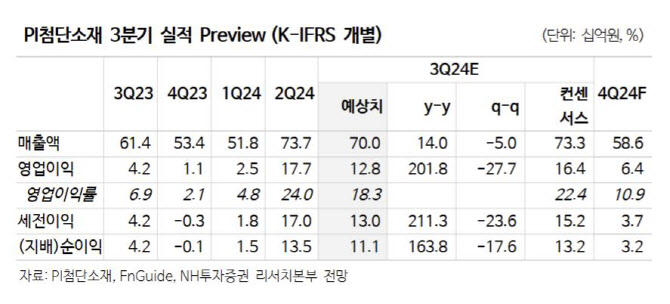

최근 출시한 북미 세트업체의 신형 스마트폰 판매가 기대보다 부진할 가능성 커진 상황이기 때문이다. 애초 전작대비 10~15% 이상 판매 개선을 기대했으나 초반 판매 동향은 전년과 유사하거나 소폭 하락하는 추세다. 이를 고려해 올해 영업이익 전망치는 기존 대비 5.4% 하향했다. 3분기는 기존 추정치와 유사한 수준을 전망하나 4분기 물량 감소 영향이 있을 것으로 이 연구원은 예상했다.

다만, 내년 영업이익은 인공지능(AI) 고도화로 북미업체 판매량 증가가 기대되고 슬림 폼팩터 수혜 고려해 기존 대비 8.3% 상향될 전망이다. 스마트폰 슬림 모델 신규 소재 납품 수혜가 기대되기 때문이다.

이 연구원은 “스마트폰 폼 팩터의 주요 트렌드 중 하나는 슬림화”라며 “스마트폰의 폼 팩터 변화를 줄 수 있고 폴더블 스마트폰에서도 얇은 기기에 대한 수요가 커지고 있기 때문”이라고 전했다.

그러면서 “동사는 슬림 모델에 초박막 PI필름을 공급하고 평균판매가도 20% 이상 증가할 것으로 기대되어 중장기 수혜가 전망된다”며 “3분기 실적은 당사 기존 추정치와 유사한 수준 예상하나 4분기는 북미업체 물량감소 가능성이 높아져 시장 기대치를 소폭 하회 전망이지만, 이미 밸류에이션이많이 낮아져 있어 저가 매수 기회로 삼을 것을 권고한다”고 강조했다.