최유준 신한금융투자 연구원은 14일 보고서에서 “최근 버핏지수의 가파른 상승은 금리가 하락하면서 증시에 대한 할인율이 낮아져 막대한 유동성이 증시로 유입된 탓”이라면서 “당분간 유동성 공급이 지속되고 금리 변동성이 낮기 때문에 버핏지수는 높은 수준을 유지할 것”이라고 분석했다.

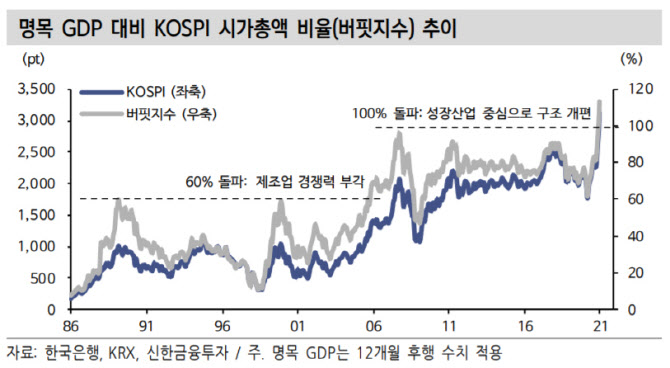

최 연구원은 미국 증시를 예로 들었다. 미국 증시는 금융위기 이후 랠리를 지속해 2016년부터 버핏지수 100%를 꾸준히 상회하고 있다. 최 연구원은 “신성장 산업이 증시를 주도하면서 산업별로 GDP와 증시에 기여하는 비중의 차이가 커졌기 때문”이라면서 “현재 국내 증시에서 신성장 산업의 시가총액 비중은 60%에 가깝다”고 짚었다.

|

증시는 ‘상장기업의 합’으로 실물 경제의 모든 면을 반영하지 못하고, 산업별로 GDP와 증시 시가총액에 기여하는 비중이 다르다는 것이 최 연구원의 지적이다. 그는 “버핏지수 100%가 천장이었던 2007년에는 IT를 제외하면 대부분 섹터의 GDP, 시가총액 기여율이 비슷해 버핏지수의 설명력이 높았다”면서 “현재는 IT의 시가총액 비중이 40% 가까이 올라왔고 헬스케어, 커뮤니케이션을 더한 신성장 산업의 시총 비중은 60%에 가까운 반면 GDP에서 차지하는 비중은 16%로 추정된다”고 설명했다.

높은 수준의 버핏지수를 정당화하기 위해 신성장 산업의 이익 창출이 필요하다고 강조했다. 최 연구원은 “신성장 산업의 시가총액 증가가 코스피를 레벨업 시켰지만 바탕에는 막대한 유동성이 깔려있다”면서 “유동성이라는 큰 재료가 힘을 잃기 시작할 때가 문제로, 과거 닷컴 버블과 달리 높은 수준의 버핏지수를 정당화하기 위해서는 신성장 산업이 시가총액에 걸맞은 이익을 창출할 필요가 있다”고 덧붙였다.