우리나라를 포함해, 지금 세계 경제의 주요 흐름은 '경기 둔화'와 이를 떠받치기 위한 '금리 인하'다. 앞으로 더 큰 손실을 막고, 시장과 겨뤄 수익을 내려면 이런 큰 틀의 변화에 잘 적응해야 한다. 또 위기의 '바닥'이 보일 때까지 자신의 현금 유동성(자금 흐름)을 잘 관리할 필요도 있다.

|

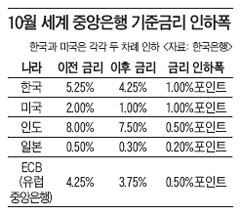

금리 인하는 요즘 세계적 대세다. 지난달 미국 FRB(연방준비제도이사회)가 기준금리를 1.0% 포인트 인하했고, 유럽중앙은행(ECB)은 0.5%포인트, 중국과 일본은 각각 0.27%포인트와 0.2%포인트 인하했다. 한국은행도 지난달 27일 5.00%에서 4.25%로 기준금리를 0.75%포인트나 깜짝 인하했다.

금융시장의 신용경색(자금난) 탓에 그 효과는 다소 느리게 나타나고 있지만, 국내 예금 금리는 벌써 최대 0.75% 포인트 내려갔다.

또 금융시장에서 금융기관들 간에 거래되는 금리도 하락세이고, 국내 은행 대출 금리의 기준이 되는 CD(양도성예금증서) 금리도 연 6%대에서 연 5%대 후반으로 떨어지면서 앞으로 예금과 대출 금리는 당분간 계속 하락할 전망이다.

따라서 예금에 관심이 있다면, 금리가 더 떨어지기 전에 가입하는 게 이득이다. 반대로 개인 용도의 대출을 내려야 한다면 금리가 더 떨어지기를 기다리는 게 좋다. 연말까지는 은행들의 자금 사정이 빡빡해 금리 조건이 다소 불리할 수도 있다.

뭉칫돈을 예금할 땐 가급적 원리금 보호가 되는 5000만원 이하로 나눠 맡기고, 예금 기간은 1년 이하로 설정할 것을 권한다. 그래야 금융 시장이 안정된 이후 새로운 투자 기회가 생겼을 때, 도전해볼 만한 여력이 생긴다.

◆짧게는 채권, 길게는 실물

최근 은행과 카드사가 발행하고 증권사에서 판매하는 금융채권(금융채)에 대한 관심이 높다. 연 8%대의 고금리를 주기 때문에 1~2년 이상 투자할 경우 어지간한 정기 예금보다 수익률이 낫고, 금리가 계속 하락하면 채권 가격이 올라가 만기까지 기다리지 않고 중간에 내다 팔아 손쉽게 현금화할 수 있기 때문이다. 일단 가입하면 3개월~1년 이상 돈이 묶이고, 중도 해지를 하면 수익률까지 줄어드는 정기예금에 비해 채권이 갖는 장점이다.

그러나 원금 보장이 안 된다는 단점이 있다. 금융채를 발행하는 기업들은 대부분 신용등급이 최상위 3등급(AAA·A A·A등급) 이상으로 매우 안정적인 편이지만, 전 세계적으로 경기가 침체되는 요즘 같은 상황에서는 더 주의를 기울일 필요가 있다.

2~3년 정도의 여유를 갖고 장기적으로 투자하겠다는 사람이라면, 금융위기 이후 거품이 빠진 주식 또는 부동산 같은 실물 투자에 관심을 가질 필요도 있다. 권순우 삼성경제연구소 거시경제실장은 "금융위기 해결을 위해 중앙은행이 풀어낸 돈이 쏟아져 나오면서 인플레이션이 발생할 수 있으며 이때부터는 중앙은행들이 금리를 급격히 인상할 가능성이 높다"고 말했다.

◆신용등급에 주의하라

저금리 시대가 도래해도 신용 등급이 낮으면 돈을 구하기 어려워진다. 개인신용평가업체 KCB 관계자는 "경기 둔화로 소득이 줄면서, 카드 대금이나 소액 신용대출을 잘 갚지 못해 신용도에 타격을 입는 사람들이 늘어날 수 있다"면서 "절약과 철저한 자금 관리를 통해 신용도를 지켜야 한다"고 말했다.

현재 10단계 신용등급 기준으로, 4~5등급 이상이면 은행 거래에 별 문제가 없지만, 신용으로 대출을 받으려면 3~4등급 이상, 담보 대출을 받더라도 우대 조건을 적용받으려면 1~2등급을 유지해야 한다.