|

같은 기간 국내 도매 부문에서 영업이익 9414억원을 기록해 15.4% 증가한 게 이익 증대에 도움을 줬다. 총괄원가 배분비율 상승과 지난해 미정산 기저효과가 있는 것으로 분석된다. 해외 자원 및 기타 부문에서는 영업이익 177억원을 기록해 67.1%나 감소하며 부진했다. 신종 코로나 바이러스 감염증(코로나19)로 인한 유가 수요 감소로 저유가가 지속되며 해외 사업이 부진한 것이다.

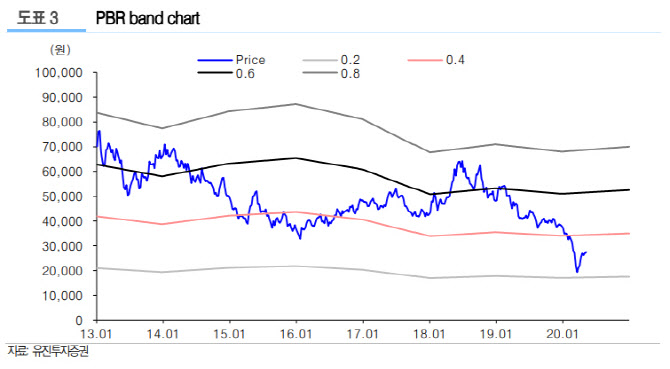

황성현 유진투자증권 연구원은 “주요 프로젝트의 생산량 증가에도 국제유가 하락으로 손익이 악화됐다”며 “주바이르와 미얀마에서의 사업은 전년 대비 이익을 기록했지만 이라크 바드라의 유전개발과 호주 글래드스톤액화천연가스(GLNG) 사업에서 투자비가 감소하고 국제유가 하락으로 손익이 더 나빠졌다”고 설명했다. 이어 “특히 호주 프렐류드(Prelude)는 생산 차질이 지속되며 1분기 적자 250억원을 기록하는 등 불확실성이 확대되고 있다”고 덧붙였다.

향후 저유가가 장기화될 예정으로 실적 전망은 밝지 않다. 유진투자증권은 이 회사가 2분기 영업손실 96억원을 내 적자 전환한다고 추정했다.

황 연구원은 “국제유가 하락으로 인한 해외 자원개발 프로젝트의 외형이 감소하고 고정비 부담이 증가해 손익이 악화될 것”이라며 “게다가 국내에선 도시가스 비수기에 진입으로 인해 판매량 감소가 예상되고 유가 급락으로 인해 판매단가 하락 영향으로 매출액 자체가 줄 것으로 본다”고 설명했다.

황 연구원은 그러면서 “국제유가 상승과 호주 프로젝트가 정상가동 돼야 주가와 실적도 우상향될 것”이라고 강조했다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)