.png)

.png)

|

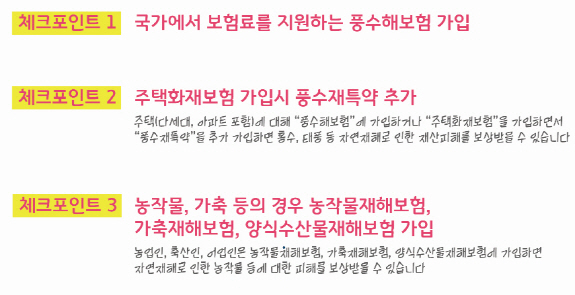

7일 금융감독원에 따르면 자연재해로 인한 재산피해를 보상받으려면 국가에서 보험료를 지원하는 풍수해보험에 가입하거나 주택화재보험에 가입할 때 풍수재특약을 추가하는 방법, 농작물이나 가축의 경우 농작물재해보험·가축재해보험·양식수산물재해보험에 가입하는 방법이 있다.

풍부해보험

A씨는 폭우로 집이 침수돼 가전제품을 못 쓰게 됐고 수도와 전기시설도 수리불가 상태라 망연자실했다. 하지만 풍수재보험에 가입했던 것을 기억하고 보험금을 청구한 결과 보상을 받을 수 있었다.

풍수해보험은 행정안전부에서 관할하는 정책성 보험으로 지역에 따라 정부와 지자체의 보험료를 34% 이상 지원받을 수 있다. 주택은 물론이고 소상공인이 소상공인용 풍수해보험을 가입했다면 자연재해로 인한 상가나 공장의 피해까지 보상받을 수 있다. 소상공인용 풍수해보험은 지차체별로 가입 대상지역이 제한적이기 때문에 미리 체크해봐야 한다.

주택보험 풍수재특약

작년 가을 태풍 ‘콩레이’로 인해 아파트 기관실에 누수가 발생했던 B 아파트의 경우 주택화재보험의 풍수재특약을 통해 기관실 피해를 보상받았다.

주택보험에 가입할 때 풍수재특약, 지진특약을 추가하면 자연재해 피해를 보상받을 수 있다. 풍수재특약을 추가하면 태풍, 회오리바람, 폭풍, 폭풍우, 홍수, 해일, 범람 등으로 인한 피해를 보상받게 된다.

다만 풍수해보험, 주택화재보험, 농작물재해보험 등은 실제 손해를 보상하는 보험으로 여러 보험에 가입해도 중복보상이 되지 않기 때문에 유의해야 한다.

농작물·가축·양식수산물재해보험

지난 여름 기록적인 폭염으로 기르던 돼지 수십마리를 잃은 C씨는 가축재해보험을 통해 피해를 보상받았다. 사과를 재배하는 D씨는 우박으로 인해 낙과와 착과 피해를 입었으나 봄에 가입한 농작물재해보험을 통해 피해를 보상받을 수 있었다.

농작물재해보험, 가축재해보험, 양식수산물재해보험에 가입하면 해당 농작물이나 가축 등이 자연재해로 인해 입은 피해를 보상받을 수 있다. 이들 보험은 정책성 보험으로 정부와 지자체로부터 보험료의 절반 이상을 지원받을 수 있다.

농작물재해보험 등은 파종시기를 고려해 보험가입시기 및 가입지역에 제한이 있고 해당 품목, 가축 등의 특성에 따라 동상해, 폭염 등 담보하는 재해 범위가 다르다. 보험상품을 취급하는 손해보험사에 관련 내용을 문의한 후 가입하면 된다.

|