또 지상파방송과에 비해 차별 규제가 심해 방송 콘텐츠를 생산할 수 있는 PP의 성장에도 한계가 있으며, 종합채널편성 등으로 광고시장 경쟁도 치열해져 PP의 설 자리는 더욱 좁아질 전망이다.

또한 스마트TV 등장과 해외 글로벌 미디어 기업의 국내 진출 등 방송시장 경쟁이 심화되면 국내 PP들은 경쟁력을 잃고 급격한 쇠락의 길을 걸을 수 있다는 분석도 나오고 있다.

일반인들이 오디션을 거쳐 가수의 꿈을 이루는 TV프로그램인 `슈퍼스타K`. 최근 방송되고 있는 슈퍼스타K 2편은 지상파방송사 프로그램이 아닌 케이블TV의 프로그램임에도 시청률이 8.48%에 이른다.

케이블TV에선 최고의 시청률이며, 지상파방송을 포함해도 예능 프로그램 중에서는 상위권에 손꼽힐 수준이다. 예를 들면, MBC의 일요일 예능프로그램인 `일요일일요일밤에`보다 높다.

이 `대박` 프로그램을 제작한 곳은 엠넷미디어로, 프로그램제작사(PP)다.

지상파 예능프로그램에 버금갈 시청률을 나타내는 프로그램제작사이지만 예상과 달리 이 회사는 적자를 면치 못하고 있다.

이것이 국내 PP가 처한 어려움을 보여주는 가장 대표적인 예다. 콘텐츠가 중요한 방송시장에서 대박 프로그램을 만들어도 제대로 된 수익을 내지 못하는 현실인 것.

◇PP, 방송시장 최대 약자

국내 방송시장에서 PP는 가장 약자의 위치에 있다.

PP는 케이블TV 사업자인 SO의 플랫폼을 통해 방송을 내보내고 있다. 방송시장에는 지상파 플랫폼, 케이블 플랫폼, 위성방송, IPTV, DMB 등 다양한 플랫폼이 존재하고 있으나 PP가 선택할 수 있는 플랫폼은 많지 않다.

그동안 PP간 경쟁 등 여러 요인으로 인해 수신료 배분 등 SO와 협상에서 열위에 있을 수 밖에 없다.

또한 PP들은 막강한 자본과 영향력, 콘텐츠 제작능력을 가진 지상파방송의 지원을 받는 지상파방송 계열 PP들과 유료방송시장내에서도 콘텐츠 경쟁을 하는 상황이다. 케이블TV를 포함한 유료방송시장에서 광고나 시청자를 빼앗기고 있다.

2008년 유료방송 최상위 시청률 프로그램 중 90%가 지상파 계열사 프로그램이다. 지상파방송은 케이블TV 시장도 사실상 지배하고 있으며, 지상파방송 계열 PP들은 광고시장의 77.7%를 차지하고 있다.

◇약자 지위, 수익 저조로 이어져

문제는 약자일 수밖에 없는 PP들의 상황이 구조적으로 수익악화로 이어지고 있다는 것이다.

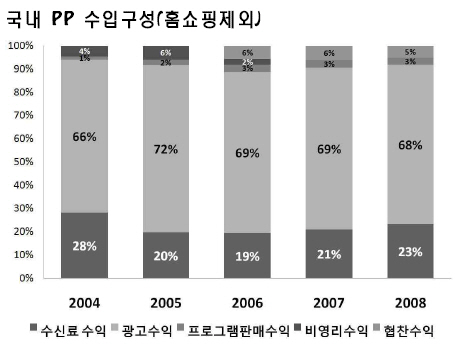

PP의 수입원은 수신료와 광고수익이다. 그러나 PP의 프로그램이 방송되는 케이블TV는 유료방송임에도 수신료가 평균 1만5000원 초저가 수준이다. 위성방송 등도 사정은 그리 다르지 않다.

게다가 SO와 수신료 배분에서 열세에 있다 보니 수신료 수입 가운데 겨우 20% 수준만을 프로그램 사용료로 받고 있다. PP가 케이블TV 포함 유료방송 플랫폼 사업자들의 수신료 경쟁 피해를 고스란히 짊어지게 되는 것이다.

|

이 때문에 PP들은 매출의 약 70%를 광고에 의존하는 상황이 됐다. 그러나 70%가 넘는 광고매출을 이미 지상파방송이 가져가고 있고, 나머지를 갖고 많은 PP들의 나눠먹기를 하면 연명하고 있다.

특히 매년 PP 프로그램들의 시청률이 상승하고 있음에도, 광고비는 거의 오르지 않고 있다.

◇고만고만한 규모, 프로그램 못만드는 프로그램제작사

PP들의 저조한 수익은 프로그램 제작사라는 이름을 달고도 프로그램을 제작하지 못하는 아이러니한 상황을 만들었다.

국내 PP업계는 `영세하다`는 한마디로 정리된다. 지난해 홈쇼핑을 제외한 179개 PP중 연 매출이 1000억원 이상인 기업은 16개에 불과하며 56%가 연 매출 50억원이 되지 않는다. 또한 93개 기업이 당기순손실을 기록하고 있으며, 66개 기업에서 자본잠식이 발생했다.

|

상황이 이렇다 보니 시간과 돈을 투자해야 하는 프로그램 제작 실적 역시 미미할 수밖에 없다. 국내 PP 가운데 50%에 이르는 업체가 지난 2003년 이후 자체 프로그램을 단 한편도 만들지 않았다. 대부분의 PP가 지상파 방송을 사들여 유통하거나, 해외 프로그램을 들여와 유통하고 있다.

여기에는 프로그램을 자체 제작하는 `프로그램제작사`가 오히려 적자를 면치 못하는 업계의 구조적인 한계가 반영돼 있다. 아이러니한 상황이다.