.png)

.png)

|

이에 연준이 9월 연방공개시장위원회(FOMC) 정례회의에서 테이퍼링(자산 매입 축소)을 발표하기 어려울 것이라는 관측에 무게가 실린다. 특히 FOMC에 앞서 공개되는 베이지북에 관심이 쏠리고 있다. 베이지북은 델타변이 확산에 따른 경기 상황을 한 눈에 파악할 수 있는 데다 FOMC 주요 참고자료로 활용되기 때문이다.

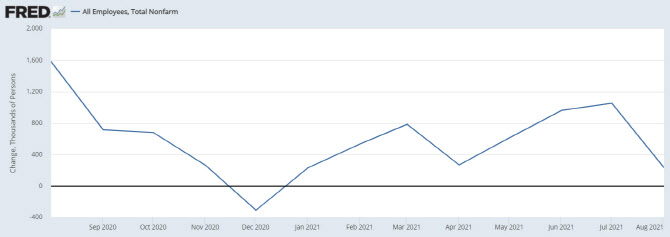

8월 美신규고용 23.5만명…전월比 4분 1토막

미국 노동부는 8월 비농업 신규 고용이 23만5000명 증가했다고 지난 3일(이하 현지시간) 발표했다. 다우존스가 내놓은 시장 예상치(72만명)를 50만명 가까이 하회한 수치다. 직전 달인 7월 신규 고용(105만3000명)과 비교하면 4분의1 토막이 났다.

이는 최악의 코로나19 팬데믹(대유행)이 창궐했던 지난 1월(23만3000명) 이후 가장 낮은 수치다. 올해 들어 비농업 신규 고용은 1월 23만3000명을 시작으로 53만6000명(2월)→78만5000명(3월)→26만9000명(4월)→61만4000명(5월)→96만2000명(6월)→105만3000명(7월) 등으로 점차 우상향 추세였다.

시장에선 9월 노동절 이후 학교와 기업들이 다시 문을 열어 일시적으로 고용을 짓눌렀던 요인들이 해소될 것이라는 기대가 있었지만, 8월 지표가 급격히 꺾인 것이 확인됐다. 지난 1일 ADP 전미고용보고서에 나타난 8월 민간부문 고용 증가 규모가 37만 4000명으로 월가 예상치의 절반에 그친 이후 또 일자리 쇼크가 나타난 것이다.

일자리가 가장 많이 감소한 분야는 서비스업이다. 술집, 식당 같은 레저·접객업의 경우 8월 일자리 증가가 없었다. 6월과 7월 당시 각각 39만7000명, 41만5000명 급증했는데, 다시 찬바람이 분 것이다. 도매 서비스업(13만6000명→1만4000명)과 소매 서비스업(-8만명→-28만5000명) 역시 큰 폭 줄었다.

델타변이 확산이 예상보다 심각한 탓으로 풀이된다. 여행 수요가 다시 줄고 주요 기업들이 사무실 복귀를 늦추면서 외식 산업 등이 타격을 입고 있다는 것이다. 미국 경기가 2분기 정점을 찍고 둔화할 것이라는 관측이 월가 내에서 급격하게 퍼지고 있는 근거다.

일자리 사이트 글래스도어의 대니얼 자오 수석이코노미스트는 “모든 산업이 급격하게 봉쇄되면서 일자리 회복에 제동이 걸렸다”며 “델타 변이가 경제의 미래를 쥐고 있다는 점을 일깨운 것”이라고 했다.

|

시장의 관심은 고용 쇼크 여파로 연준의 테이퍼링 시기가 다소 미뤄질지 여부다. 연준은 고용이 강한 상태를 유지한다면 연내 테이퍼링에 나설 수 있다는 신호를 보낸 상태다. 제롬 파월 연준 의장은 이를 위해 고용을 좀 더 지켜봐야 한다고 언급한 바 있다.

그러나 이번 고용 쇼크로 21~22일 열리는 9월 FOMC에서 연준이 테이퍼링을 발표하기 어려울 것이란 관측에 힘이 실린다. 가뜩이나 ‘신중한 긴축’ 기조를 시사하고 있는 만큼, 돈줄을 조이는 정도는 더 줄이고 시기도 더 미룰 수 있다는 얘기다. CNBC는 “9월 FOMC를 앞두고 고용 쇼크가 현실화한 만큼 테이퍼링 시작이 내년으로 미뤄질 수 있다”고 내다봤다.

자연스레 오는 8일 나오는 연준의 지역경제동향 보고서 베이지북에 이목이 쏠린다. 연준은 이 보고서를 경기 판단의 주요 참고자료로 활용한다. 델타변이 확산 우려가 커지는 가운데 연준이 고용에 대해 어떻게 평가하고 있는지가 관건이다. 같은 날 존 윌리엄스 뉴욕 연방준비은행 총재가 어떤 연설을 할 것인지가 고용에 대한 연준 평가에 힌트가 될 수 있을 것으로 예상된다.

베이지북 발표 시기를 기점으로 뉴욕증시 흐름도 바뀔 수 있다. 9월 FOMC에서 연준이 고용 회복에 충분히 자신감을 얻지 못한다면 남은 11월과 12월 두 차례 남은 FOMC 회의에서 테이퍼링 여부가 판가름날 전망이다. 9월 고용 보고서는 다음달 8일에 나온다.

ECB, 통화정책회의서 테이퍼링 논의 가능성

한편 이번 주엔 유럽중앙은행(ECB)이 9일 통화정책회의를 개최한다. 회의에서 팬데믹긴급매입프로그램(PEPP)의 국채 매입 규모 축소를 논의할 가능성이 있다. ECB는 PEPP를 가동해 유로존(유로화 사용 19개국) 국가의 국채를 매입하고 있다. 당초 내년 3월까지 지속한다는 계획이었지만 최근 일부 국가에서 물가가 급등해 국채 매입 규모를 줄여야한다는 주장이 힘을 얻고 있다. ECB도 미 연준처럼 테이퍼링을 빨리 시작할 수 있다는 의미다.

이외에도 연준이 고용지표와 함께 통화정책 전환의 근거로 삼고 있는 인플레이션 관련 지표들이 공개된다. 오는 7일 중국의 8월 수출입 지표가, 이틀 뒤인 9일엔 중국의 8월 소비자물가지수(CPI)와 생산자물가지수(PPI)가 각각 발표된다. 10일에는 미국의 8월 생산자물가가 나온다.