.png)

|

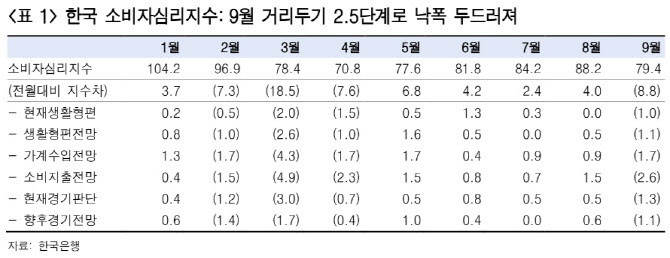

박 연구원은 “마냥 부양책에 기대기 어려운 상황”이라면서 “‘지속 가능한 회복’을 위해 경제 재개에 투자해야 한다고 주장하는 이유”라고 짚었다. 경기 위축으로 인해 더 이상 사회적 거리 두기가 강화되는 것이 현실적으로 쉽지 않다는 지적이다. 실제 한국은행이 발표한 9월 소비자심리지수는 79.4로 지난 5월 이후 최저 수준을 기록했다. 영국과 호주에서는 도시 봉쇄에 반대하는 시위가 벌어지기도 했다. 그는 “코로나19가 진행 중이지만 대부분 국가에서 사망률이 1% 전후로 매우 안정적으로 통제되고 있다는 점도 중요하다”면서 “점차 정책 당국자들은 방역과 경제의 균형을 고민하게 될 것”이라고 내다봤다.

10월 어닝시즌을 앞두고 전 업종에 걸쳐 실적 상향 조정이 뚜렷해지는 점도 체크 포인트였다. 박 연구원은 “3월 이후 음식료, 소프트웨어, 헬스케어 등 코로나 수혜주로 통칭되는 일부 업종만 어닝 상향 조정이 관찰됐다”면서 “8월 말부터는 경기와 직접적으로 관련된 에너지, 철강, 기계 업종 뿐만 아니라 코로나 피해주로 여겼던 호텔과 레저 업종에서도 실적 상향이 관찰되고 있다”고 설명했다. 또 그는 “성장주·가치주 로테이션 가능성을 더욱 강화시킬 수 있을 것”이라면서 “성장의 과실을 전체 투자자들이 함께 향유할 수 있는 상승이 될 것”이라고 내다봤다.

소비 모멘텀 개선 효과를 누릴 수 있는 IT와 경기 소비재 섹터에 주목했다. 박 연구원은 “트럼프 혹은 바이든 누가 대통령이 되든 경제를 재개하고 재정지출을 통해 내수 경기를 재건하려는 방향은 변함이 없을 것으로, 재정 정책은 실물 경제에 즉각적으로 영향을 미친다”면서 “경제재개와 재정지출은 민간 소비 확대 방향이라는 점에서 소비 관련주를 지켜볼 필요가 있다”고 설명했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)