.png)

.png)

|

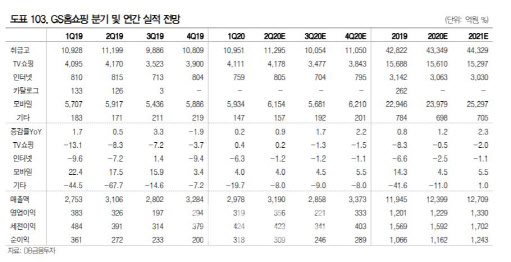

차 연구원은 “온라인에서는 쿠팡 등의 급성장세가 지속되고 식품 중심의 할인점 온라인몰(쓱닷컴 등)의 급성장이 예상되는 반면 GS홈쇼핑의 온라인, 모바일 취급고 성장률은 둔화될 전망”이라며 “SO수수료의 경우 인터넷(IP)TV부문 SK스토어 등 IPTV자회사의 공격적인 로우 채널 진출로 전년대비 상승세가 유지되지만, 수익성을 심각하게 훼손하지는 않을 것”이라고 판단했다.

다만 부진한 취급고 성장률에도 건강식품 판매 증가에 따른 매출총이익률 개선이 지속될 것이며 일회성 요인 안정화로 GS홈쇼핑의 2분기 영업이익은 지난해 같은 때보다 9.2% 증가한 356억원을 기록할 것으로 추정했다. 올해 연간 취급고는 전년보다 1.2% 증가한 4조3349억원, 같은 기간 영업이익은 2.3% 증가한 1229억원 수준을 기록할 것으로 내다봤다.

차 연구원은 “신종 코로나바이러스 감염증(코로나19)에 따른 오프라인의 타격이 심각한 수준인 것과는 달리 비교적 안정적 실적을 유지하고 있다”면서 “현재 GS홈쇼핑의 주가는 올해 추정 실적 기준 주가수익비율(P/E) 7.3배, 주가순자산비율(P/B) 0.7배 수준에서 거래되고 있으며 시가배당 수익률은 5.2%, 추정 자기자본이익률(ROE)은 9.8% 수준으로 밸류에이션 측면에서 부담은 전혀 없다”고 분석했다.

다만 그는 “취급고 성장률이 정체되고 수익성도 답보 상태라는 점에서 강한 이익 모멘텀 또한 기대하기 어려울 것으로 보고 목표주가를 하향 조정했다”며 “목표주가 하향에도 불구하고 여전히 상승여력은 40% 이상으로 투자의견 매수는 유지한다”고 전했다.