.png)

.png)

|

박종선 유진투자증권 연구원은 “동운아나텍의 3분기 매출액은 전년동기대비 56% 증가한 194억원으로 분기 최대치를 달성할 것으로 예상되고, 영업이익은 37억원으로 흑자전환하며 분기 최고의 영업이익률을 보일 것”이라며 “주요고객사의 전략폰 및 중저가폰 에 AF 제품 공급이 확대되고, 아몰레드(AMOLED) DC-DC 기술이전료가 3분기에 본격 반영될 것”이라고 내다봤다.

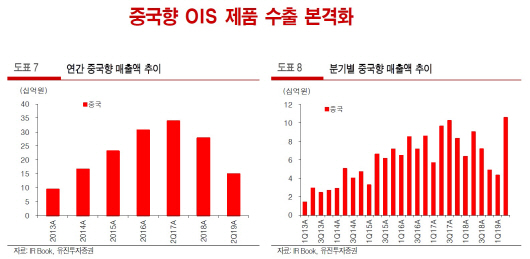

박 연구원은 “중국향 OIS 드라이버 IC 매출도 3분기부터 본격 발생하기 시작할 것으로 예상된다”며 “수익성이 양호한 OIS 드라이버 IC 매출이 본격적으로 발생하면서 영업이익도 흑자전환할 것”이라고 설명했다.

동운아나텍의 올해 매출액은 전년대비 40.2% 증가한 654억원으로 연간 최대 매출액을 달성하고, 영업이익은 78억원으로 흑자전환할 것으로 전망했다. 박 연구원은 “미·중 무역분쟁이 지속되고 있는 가운데 동운아나텍의 OIS 드라이버 IC 제품이 중국 주요 스마트폰 제조업체로의 공급이 본격적으로 시작됐다”며 “중국으로의 수량 확대 및 고객다각화가 진행되고 있어 향후 실적 성장과 함께 주가도 상승세로 전환할 것”이라고 판단했다. 동운아나텍의 올해 예상실적 기준 주가수익비율(PER)은 11.3배 수준으로 해외 유사업체 평균 PER(21.2배) 대비 저평가됐다는 진단이다.