.png)

.png)

|

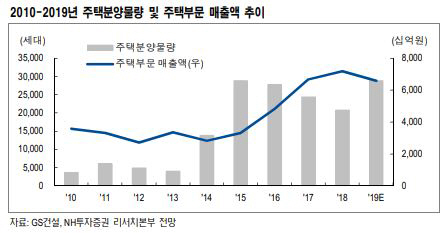

이민재 NH투자증권 연구원은 “GS건설 분양물량은 지속해서 감소(2015년 2만9000세대, 2016년 2만8000세대, 2017년 2만4000세대, 2018년 2만1000세대)했으나 올해 목표는 2만9000세대로 수도권 90%, 주요광역시 10%로 구성했다”며 “2분기 방배그랑자이(758세대, 4월), 세종자이e편한세상(1200세대, 5월), 과천자이(2099세대, 5월), 서초그랑자이(1446세대, 6월 예정), 광주역자연앤자이(1031세대, 6월 예정) 등 상반기 1만세대 이상의 분양을 달성할 것”이라고 분석했다.

이 연구원은 “GS건설이 올해 분양목표 가운데 85% 이상을 달성하면 주택 부문 매출은 2020년 이후 7조원대를 회복할 것”이라며 “과거와 같은 주택 부문 중심 이익 성장세가 다시 나타날 전망”이라고 판단했다. GS건설의 올해 전체 매출액은 10조9000억원으로 전년보다 17.3% 줄어들 것으로 예상했다.

그는 “주택 외에도 GS칼텍스 올레핀생산시설(MFC) 프로젝트(1조1500억원, 5월 말) 외 추가적인 국내 정유화학 계열사 수주, 수도권광역철도(GTX) 포함 국내 사회간접자본(SOC) 사업, 베트남 나베 신도시 분양 프로젝트 등은 GS건설의 중장기적인 성장 동력으로 작용할 것”이라고 조언했다.