정연승 NH투자증권 연구원은 “올해 실적 추정치 조정과 적용 밸류에이션 하향으로 목표주가는 하향한다”면서도 “하이엑시움을 통해 미국 내 두산퓨얼셀 연료전지 판매 가능해짐에 따른 외형 성장 동력 확보는 중장기 기회 요인으로 판단한다”고 말했다.

|

다만, 두산퓨얼셀에 두 가지 긍정적 요인이 존재한다고 봤다. 일반수소발전 입찰시장을 통해 국내에서 연간 180메가와트(MW) 연료전지 시장이 형성됐고, 국산화율이 높은 두산퓨얼셀이 연간 90~100MW 신규 수주 확보가 전망된다는 이유에서다.

또 하이엑시움(HyAxiom·㈜두산 내 미국 연료전지 법인)이 연료전지 생산을 중단하고, 두산퓨얼셀 제품을 판매하게 되면서 미국 연료전지 시장에 진출하게 된 점도 긍정적 요인으로 봤다. 하이엑시움은 지난해 연료전지 30MW를 수주했다. 올해 수주 기회도 충분하다는 평가다.

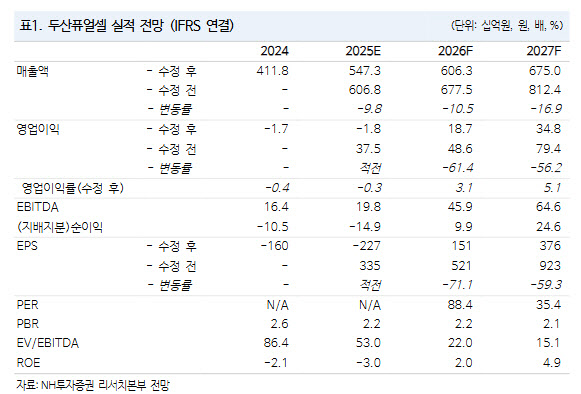

정 연구원은 두산퓨얼셀의 올 1분기 연결기준 매출액이 전년 동기 대비 207% 증가한 973억원, 같은 기간 영업적자가 적자 전환한 30억원을 기록하리라고 전망했다. 이는 컨센서스 소폭 밑도는 규모다.

그는 “과거와 같이 주기기(연료전지) 매출 공백 이슈는 없을 전망”이라면서도 “일반수소발전 입찰시장에서 수주한 연료전지의 단가가 하락하고, SOFC(고체산화물연료전지) 감가상각비가 증가한 데다 연결회사인 하이엑시움모터스 적자로 영업적자가 불가피하다”고 설명했다.

다만, 하반기로 가면서 연료전지 생산량이 증가하고 SOFC 초도 생산(하이창원프로젝트, 9MW)으로 고정비 절감이 기대된다고 봤다.